安图生物(603658)

事项:

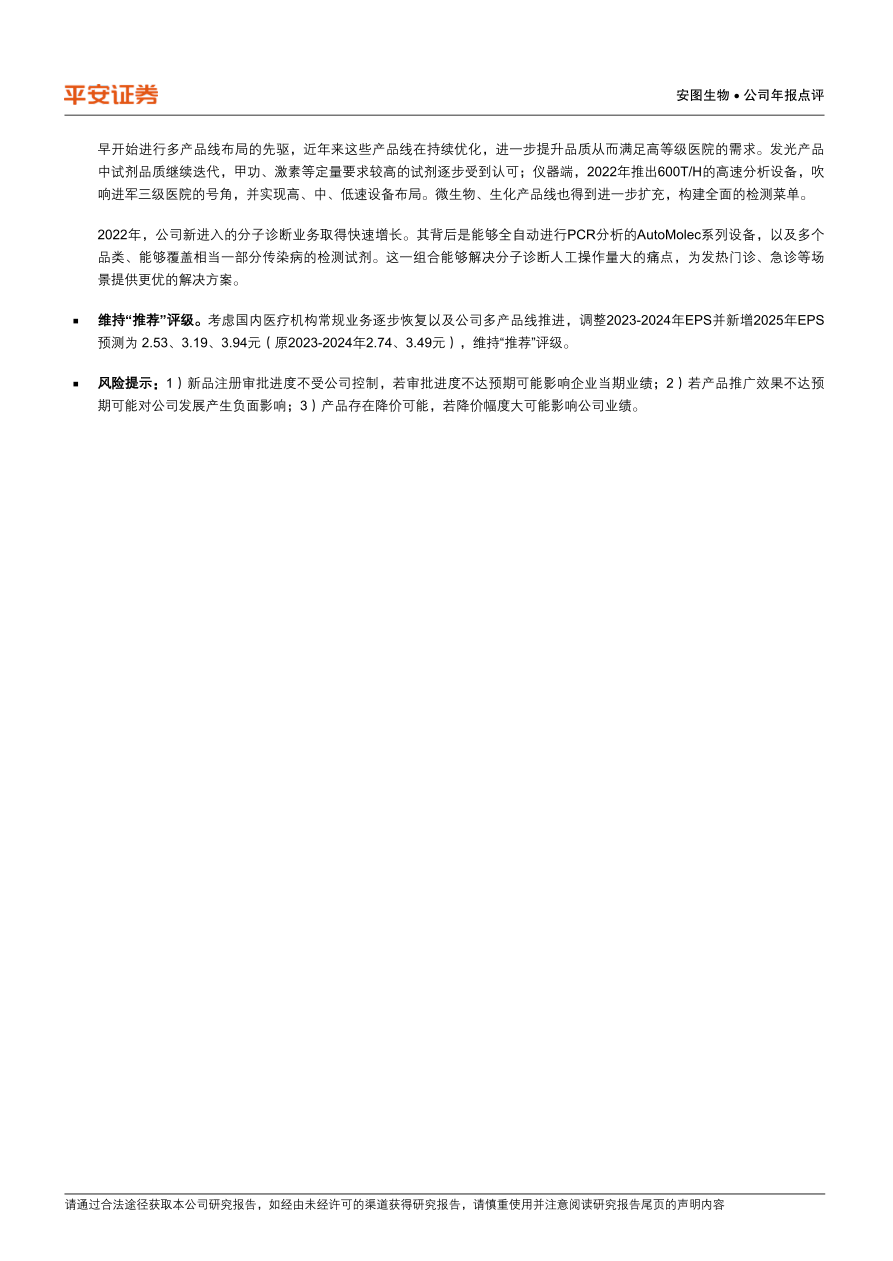

(1)公司发布2022年年报,全年实现营收44.42亿元(+17.94%),实现归母净利润11.67亿元(+19.90%),扣非后归母净利润为11.20亿元(+17.03%)。同时发布分红预案,拟每10股派现8元(含税)。

(2)公司发布2023年一季报,报告期内实现营收10.36亿元(+0.52%),实现归母净利润2.42亿元(+0.78%),扣非后归母净利润为2.36亿元(+1.61%)。

平安观点:

冬季疫情影响业绩表现,常规诊疗逐渐正常化

2022Q4各地疫情散发叠加防疫政策调整,临床常规诊疗受到短期冲击,对公司当季业务拓展造成影响。当季公司实现收入11.60亿元(+8.35%),实现归母净利润2.69亿元(+4.46%),同比增速相较前三季度有明显放缓。

从2022年全年来看,公司在疫情起伏反复的一年中仍实现增长。以磁微粒发光试剂为核心的免疫诊断试剂共实现营收20.06亿元(+11.10%),微生物、生化分别实现营收2.73(+4.68%)、2.07(+11.35%)亿元,且各主要版块毛利率有小幅提升。

2023年1月医疗机构常规诊疗受疫情影响较大,叠加去年同期业务高基数(分子设备、新冠试剂及质控品等),公司Q1业绩与上年同期基本持平。自春节后,医疗机构常规诊疗人次显著恢复,到2月末时相当一部分医院的诊疗量已恢复至2019年同期水平的9成左右,也带动常规检测项目销售回暖。目前,我们对未来数个季度发光试剂销售的恢复和增长较为乐观。

多产品线优化+分子管线崭露头角,IVD产品平台趋于成熟公司是业内较早开始进行多产品线布局的先驱,近年来这些产品线在持续优化,进一步提升品质从而满足高等级医院的需求。发光产品中试剂品质继续迭代,甲功、激素等定量要求较高的试剂逐步受到认可;仪器端,2022年推出600T/H的高速分析设备,吹响进军三级医院的号角,并实现高、中、低速设备布局。微生物、生化产品线也得到进一步扩充,构建全面的检测菜单。2022年,公司新进入的分子诊断业务取得快速增长。其背后是能够全自动进行PCR分析的AutoMolec系列设备,以及多个品类、能够覆盖相当一部分传染病的检测试剂。这一组合能够解决分子诊断人工操作量大的痛点,为发热门诊、急诊等场景提供更优的解决方案。

维持“推荐”评级。考虑国内医疗机构常规业务逐步恢复以及公司多产品线推进,调整2023-2024年EPS并新增2025年EPS预测为2.53、3.19、3.94元(原2023-2024年2.74、3.49元),维持“推荐”评级。

风险提示:1)新品注册审批进度不受公司控制,若审批进度不达预期可能影响企业当期业绩;2)若产品推广效果不达预期可能对公司发展产生负面影响;3)产品存在降价可能,若降价幅度大可能影响公司业绩。

微信扫一扫-立即使用

微信扫一扫-立即使用