安图生物(603658)

业绩简评

2023年4月20日,公司发布2022年年度及2023一季度报告。2022年公司实现收入44.42亿元(+18%);实现归母净利润11.67亿元(+20%);实现扣非归母净利润11.20亿元(+17%);

2022年Q4公司实现收入11.60亿元(+8%),归母净利润为2.69亿元(+5%),扣非归母净利润为2.60亿元(+5%);

2023年Q1公司实现收入10.36亿元(+1%),归母净利润2.42亿元(+1%),扣非归母净利润2.36亿元(+2%)。

经营分析

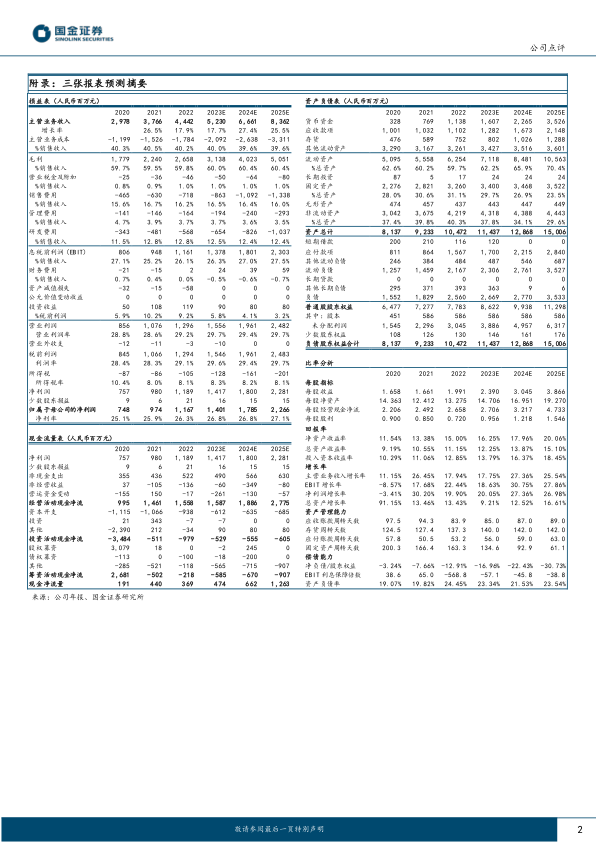

经营指标稳健,仪器试剂稳健增长。2022年公司毛利率实现59.84%;净利率实现26.76%(+1pct)。成本控制良好,期间费用率持续优化。公司不断加强研发投入,研发费用率为12.8%。营收按照产品拆分,2022年试剂类产品实现营收35.30亿元(+16%),仪器类产品实现营收7.20亿元(+32%)。2023年Q1毛利率实现61.06%(+3pct);净利率实现23.85%。公司高度重视研发,研发费用率达到14.71%(+2pct)。

深度布局流水线,高通量发光仪上市扩充产品线。公司为业内较早布局流水线的体外诊断厂家,截至2022年末,AutolasA-1Series流水线自2017年上市以来累计装机量110条。22年5月AutolasX-1Series流水线上市,截至2022年末X1累计装机8条。同时22年5月600速全自动化学发光仪AutoLumoA6000上市,提升公司仪器型号丰富度,有望借力突破大、中型客户。产品线布局全面,综合优势显著。公司着重产线多线并进,持续保持产品开发与拓展,以保持长期增长。22年公司推出全自动核酸提纯及实时荧光PCR分析系统,目前产品已涵盖11种常见呼吸道感染病原体检测。飞行时间质谱系统持续优化下,现公司已取得质谱质控品注册证,建立质谱微生物鉴定的质控体系。同时公司还积极在凝血检测领域布局,与国内外部分IVD企业达成战略合作,快速搭建完整的凝血检测平台。此外AutoiLab智能化实验室整体解决方案已落户至全国29家医疗机构,进一步提高实验室效率。

盈利预测、估值与评级

考虑去年基数影响,我们下调23-24年盈利预测12%、13%,预计2023-2025年公司归母净利润分别为14.01、17.85、22.51亿元,同比增长20%、27%、26%,EPS分别为2.39、3.05、3.84元,现价对应PE为24、19、15倍,维持“买入”评级。

风险提示

政策控费超预期风险;产品推广不达预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用