安图生物(603658)

事件:10月25日晚,公司发布2023年第三季度报告:前三季度实现营业收入32.42亿元,同比下降1.19%;归母净利润9.01亿元,同比增长0.23%;扣非净利润8.72亿元,同比增长1.40%;经营性现金流量净额9.51亿元,同比下降5.69%。

其中,2023年第三季度营业收入11.35亿元,同比下降6.33%;归母净利润3.55亿元,同比下降2.82%;扣非净利润3.45亿元,同比下降2.68%;经营性现金流量净额4.15亿元,同比下降5.51%。

受新冠基数和终端市场的影响,第三季度收入同比略有下降。公司2023年前三季度业绩与去年同期相比基本持平,其中第三季度收入同比略有下降,主要是一方面本期公司受新冠检测类产品需求下降影响,去年同期有新冠检测类产品收入,本期该类收入销售金额少;另一方面受到下游需求市场的影响。若剔除新冠检测类产品相关收入影响后,我们预计2023年前三季度营业收入与去年同期仍有双位数增长,主要是公司自产品收入增加所致。

2023年,公司全新自主研发制造的流水线Autolas X-1系列进一步推进市场,凭借其高性能、高智能化的特点,获得市场的广泛好评。截至2023年6月底,我们预计Autolas X-1系列流水线累计装机量19套,Autolas A-1系列流水线累计装机量114套,用户已覆盖全国大部分省份。我们认为,Autolas X-1系列流水线、Autolumo A6000系列高通量化学发光免疫分析仪、随机全自动化核酸(RT-PCR)检测系统等新产品,均有助于进一步提升公司的品牌影响力,为公司销售收入的持续增长奠定基础。

综合毛利率提升明显,期间费用率亦有上涨。2023年前三季度,公司的综合毛利率同比提升4.69pct至64.59%,我们预计与毛利较高的自产产品占比提升、毛利较低的新冠相关产品收入减少有关;销售费用率同比提升0.99pct至16.70%;管理费用率同比提升0.64pct至4.14%;研发费用率同比提升2.14pct至14.23%,主要系公司积极开拓新领域与开发新产品;财务费用率同比提升0.08pct至0.10%;综合影响下,公司整体净利率同比提升0.33pct至28.23%。

其中,2023年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为66.35%、15.70%、3.78%、13.28%、0.32%、31.74%,分别变动+4.58pct、+1.50pct、+0.63pct、+1.37pct、+0.32pct、+1.42pct。

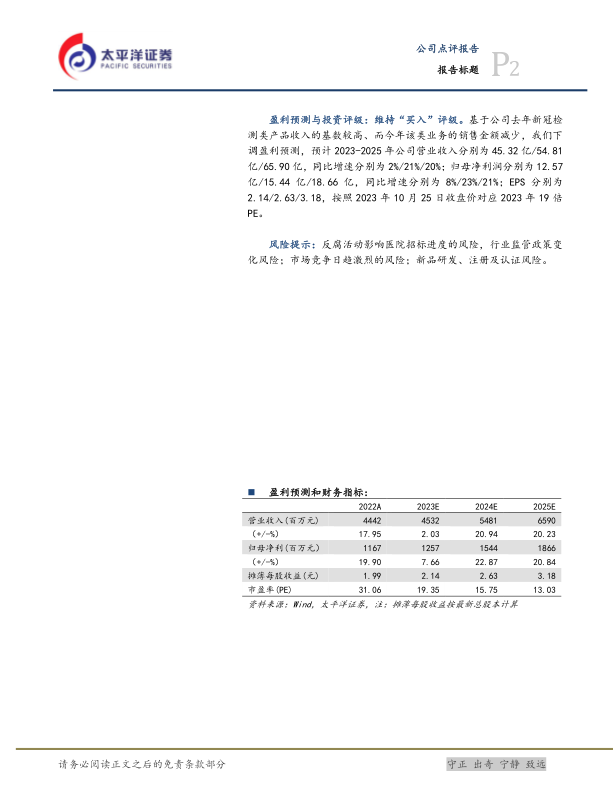

盈利预测与投资评级:维持“买入”评级。基于公司去年新冠检测类产品收入的基数较高、而今年该类业务的销售金额减少,我们下调盈利预测,预计2023-2025年公司营业收入分别为45.32亿/54.81亿/65.90亿,同比增速分别为2%/21%/20%;归母净利润分别为12.57亿/15.44亿/18.66亿,同比增速分别为8%/23%/21%;EPS分别为2.14/2.63/3.18,按照2023年10月25日收盘价对应2023年19倍PE。

风险提示:反腐活动影响医院招标进度的风险,行业监管政策变化风险;市场竞争日趋激烈的风险;新品研发、注册及认证风险。

微信扫一扫-立即使用

微信扫一扫-立即使用