博腾股份(300363)

事件:公司发布2022年半年度报告,2022年上半年公司实现营业收入39.1亿元,同比增长211.7%;实现归母净利润12.1亿元,同比增长465%;实现归母扣非净利润12.1亿元,同比增长501.9%。

业绩延续高增长,盈利能力显著提升。公司2022H1重大合同确认销售收入28.3亿元,待交付订单25.8亿元,来自于2021年度和2022年初收到的美国某大型制药公司某小分子创新药相关CDMO订单,大订单助力公司上半年业绩呈现爆发性增长。1)分业务板块看:原料药CDMO业务实现营业收入38.9亿元(+212%);制剂CDMO业务实现营业收入898.3万元(+154%);基因细胞治疗CDMO业务实现营业收入1126.7万元(+80%)。2)从盈利能力看:2022H1公司毛利率为52.4%(+9.4pp),净利率为30%(+13pp),主要系收入规模扩大、产品结构调整以及经营效率提升所致;销售费用率为2.4%(-1.5pp),管理费用率为5.8%(-3.4pp),研发费用率为7.2%(-3.5pp),财务费用率为-1.3%(-1.4pp),费用率明显下降主要由于收入增长幅度较大,销售费用、研发费用、管理费用与去年同期相比均出现大幅增长,主要系相关人员规模增加以及奖金或提成增加所致,财务费用大幅下降主要由于汇率变动产生收益。3)分季度看:2022Q2公司实现营业收入24.7亿元(+246.6%),实现归母净利润8.3亿元(+556.6%),实现归母扣非净利润8.3亿元(+559%),单季度业绩再创新高。

产能持续加速拓展,为业绩高增长奠定基础。公司产能持续拓展,2022H1产能约2100立方米,其中新增中试产能72立方米,通过收购凯惠药业100%股权获得,剔除湖北宇阳和凯惠药业因改造暂未贡献产能的部分,上半年实际可用产能1815立方米。此外制剂CDMO和基因细胞治疗CDMO商业化产能方面,预计2022Q4子公司博腾药业重庆制剂生产基地将有5个车间建成投产,博腾生物苏州基因治疗和细胞治疗商业化车间也将建成。

“API+制剂+生物药”全方位CDMO平台持续推进,细胞和基因治疗CDMO值得期待。2022H1公司收到客户询盘1092个(+30%),客户需求持续强劲。1)制剂CDMO业务:目前服务客户28家(+133%),项目达到32个(+146.2%,交付项目18个),新签订单约3000万元。上海张江研发中心在2020年11月已经开始承接订单,重庆的制剂生产基地的5个车间预计今年Q4建成投产,收购整合凯惠药业,进一步提升制剂服务能力,并通过J-STAR进一步拓宽对海外客户的制剂开发服务。2)基因细胞治疗CDMO:目前服务客户32家(+167%),项目达到56个(+300%,交付项目10个,均处于临床前至临床Ⅰ期阶段),新签订单约9208万元。该板块业务发展迅速,苏州腾飞创新园的研发中心和临床生产基地已完成建设并投入使用,此外与生诺医药达成战略合作,首个项目SND002前哨淋巴结T细胞抗肿瘤注射剂已经启动。3)原料药CDMO:目前服务客户234家(+10%),项目达到398个(+18.1%,交付项目248个)。4)小分子CDMO:打开中间体-原料药-制剂一体化服务新局面,目前服务API产品93个(+17.7%),产品实现收入2亿元(+10%),同时公司持续引入PV项目,2022H1完成3个,16个项目执行中。此外美国CRO业务平台J-STAR持续与国内保持协同和引流,2022H1实现收入1.3亿元(+22%),为公司国内团队带来21个项目的引流,引流订单金额约1亿元。

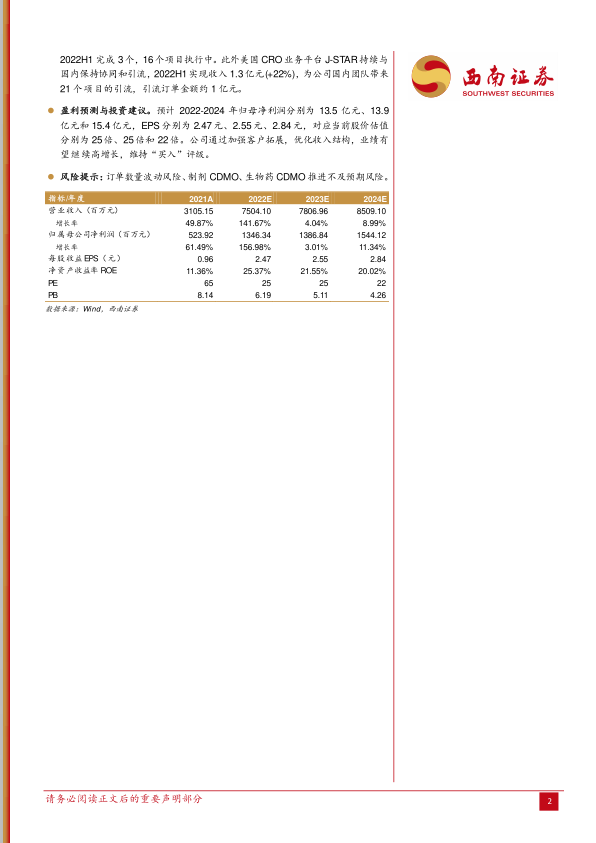

盈利预测与投资建议。预计2022-2024年归母净利润分别为13.5亿元、13.9亿元和15.4亿元,EPS分别为2.47元、2.55元、2.84元,对应当前股价估值分别为25倍、25倍和22倍。公司通过加强客户拓展,优化收入结构,业绩有望继续高增长,维持“买入”评级。

风险提示:订单数量波动风险、制剂CDMO、生物药CDMO推进不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用