华大智造(688114)

核心观点

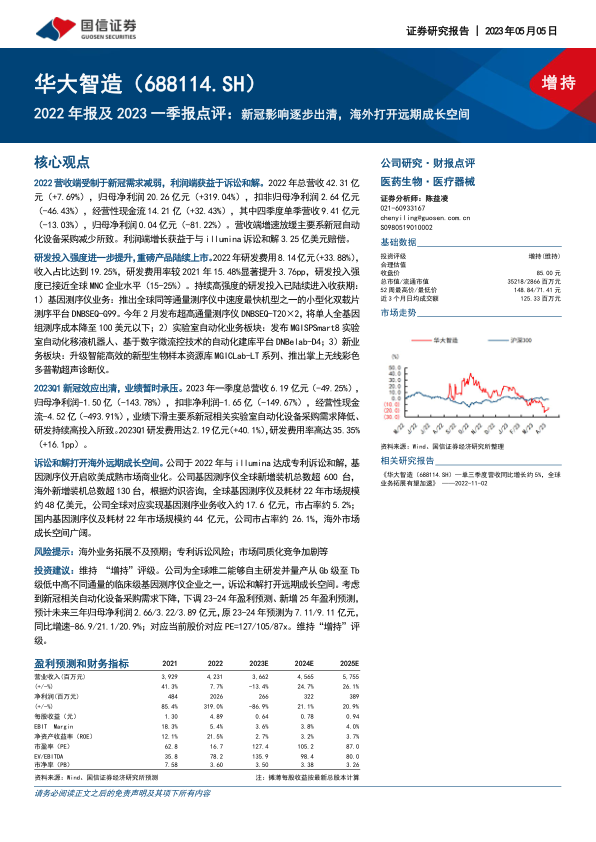

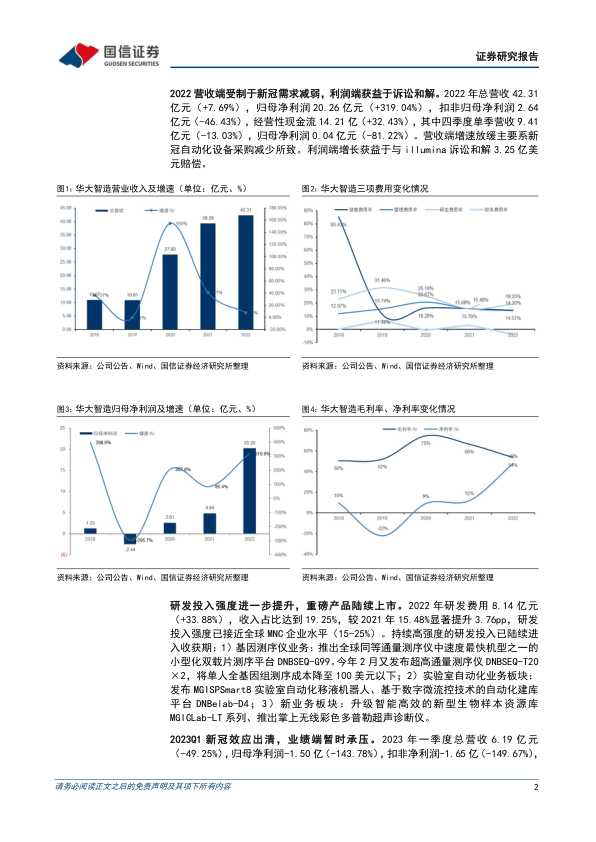

2022营收端受制于新冠需求减弱,利润端获益于诉讼和解。2022年总营收42.31亿元(+7.69%),归母净利润20.26亿元(+319.04%),扣非归母净利润2.64亿元(-46.43%),经营性现金流14.21亿(+32.43%),其中四季度单季营收9.41亿元(-13.03%),归母净利润0.04亿元(-81.22%)。营收端增速放缓主要系新冠自动化设备采购减少所致。利润端增长获益于与illumina诉讼和解3.25亿美元赔偿。

研发投入强度进一步提升,重磅产品陆续上市。2022年研发费用8.14亿元(+33.88%),收入占比达到19.25%,研发费用率较2021年15.48%显著提升3.76pp,研发投入强度已接近全球MNC企业水平(15-25%)。持续高强度的研发投入已陆续进入收获期:

1)基因测序仪业务:推出全球同等通量测序仪中速度最快机型之一的小型化双载片测序平台DNBSEQ-G99。今年2月发布超高通量测序仪DNBSEQ-T20×2,将单人全基因组测序成本降至100美元以下;2)实验室自动化业务板块:发布MGISPSmart8实验室自动化移液机器人、基于数字微流控技术的自动化建库平台DNBelab-D4;3)新业务板块:升级智能高效的新型生物样本资源库MGICLab-LT系列、推出掌上无线彩色多普勒超声诊断仪。

2023Q1新冠效应出清,业绩暂时承压。2023年一季度总营收6.19亿元(-49.25%),归母净利润-1.50亿(-143.78%),扣非净利润-1.65亿(-149.67%),经营性现金流-4.52亿(-493.91%),业绩下滑主要系新冠相关实验室自动化设备采购需求降低、研发持续高投入所致。2023Q1研发费用达2.19亿元(+40.1%),研发费用率高达35.35%(+16.1pp)。

诉讼和解打开海外远期成长空间。公司于2022年与illumina达成专利诉讼和解,基因测序仪开启欧美成熟市场商业化。公司基因测序仪全球新增装机总数超600台,海外新增装机总数超130台,根据灼识咨询,全球基因测序仪及耗材22年市场规模约48亿美元,公司全球对应实现基因测序业务收入约17.6亿元,市占率约5.2%;国内基因测序仪及耗材22年市场规模约44亿元,公司市占率约26.1%,海外市场成长空间广阔。

风险提示:海外业务拓展不及预期;专利诉讼风险;市场同质化竞争加剧等

投资建议:维持“增持”评级。公司为全球唯二能够自主研发并量产从Gb级至Tb级低中高不同通量的临床级基因测序仪企业之一,诉讼和解打开远期成长空间。考虑到新冠相关自动化设备采购需求下降,下调23-24年盈利预测、新增25年盈利预测,预计未来三年归母净利润2.66/3.22/3.89亿元,原23-24年预测为7.11/9.11亿元,同比增速-86.9/21.1/20.9%;对应当前股价对应PE=127/105/87x。维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用