华大智造(688114)

投资要点:

测序设备为核心,打造全球领先“智造”品牌。华大智造成立于2016年,主要从事测序仪及配套耗材的研发和销售,是少数具备测序仪核心技术、并实现商业化的国产品牌,产品力处于全球领先地位。围绕测序和生命科学,公司形成测序、自动化两大业务协同发展,围绕全方位生命数字化的新业务不断拓展品类,打造华大智造产品矩阵。

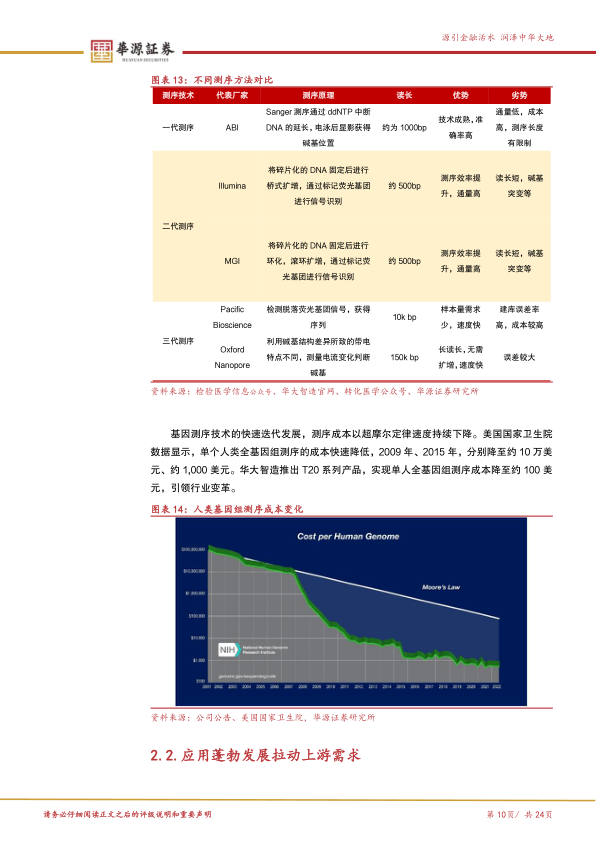

实体清单或改变行业格局,华大测序生态圈能力加强。2024年上半年,华大智造测序仪新增销售装机454台,为同期数量新高,高通量和中低通量协同发力,T7高通量系统相关收入同比增长14.96%,其中试剂同比增长26.60%;G99中低通量系统相关收入同比增长82.94%,其中试剂同比增长146.56%。2025年3月,商务部将

illumina列入实体清单后,进一步限制其国内市场测序设备的销售,相应市场份额有望被国产优秀产品替代。基于DCS生态圈的构建和发展,24H1公司科研客户成交数量同比增长超过70%,覆盖医院数量同比增长16.09%,累计合作用户超940家,与合作伙伴共同促进测序应用发展。

AI赋能产线创新,成长空间进一步打开。公司实验室智能自动化GLI业务将AI人工智能技术融入生命科技工具领域,通过引入实验室AI智能工具和机器人技术,形成通用AI、自动化、通用计算储存等不同功能模块,已经在多组学前沿、抗体筛选、生物制药、基因编辑、合成生物学等多个领域赋能用户,以AI数据驱动为核心,实现高效整合和智能分析。E25Flash系统,融合各类AI工具,在生化原材料和碱基算法上实现双重提升,测序速度与效率推向全新高度。测序、自动化两大核心业务,相继通过AI赋能,长期发展空间有望打开。

盈利预测与评级:我们预计2024-2026年公司收入分别为32.10/36.34/42.17亿元,同比增长10.28%/13.21%/16.03%;2024-2026年归母净利润分别为-5.99/-1.85/1.10亿元,当前股价对应的PS分别为12x、10x、9x。选取迈瑞医疗、联影医疗、惠泰医疗作为可比公司,基于公司测序业务产品力处于全球领先水平,国内外市占率快速提升,首次覆盖,给予“买入”评级。

风险提示。国内政策风险、新品推广不及预期风险、海外推广风险。

盈利预测与估值(人民币)

投资案件

投资评级与估值

我们预计2024-2026年公司收入分别为32.10/36.34/42.17亿元,同比增长10.28%/13.21%/16.03%;2024-2026年归母净利润分别为-5.99/-1.85/1.10亿元,当前股价对应的PS分别为12x、10x、9x。

微信扫一扫-立即使用

微信扫一扫-立即使用