润都股份(002923)

事件:

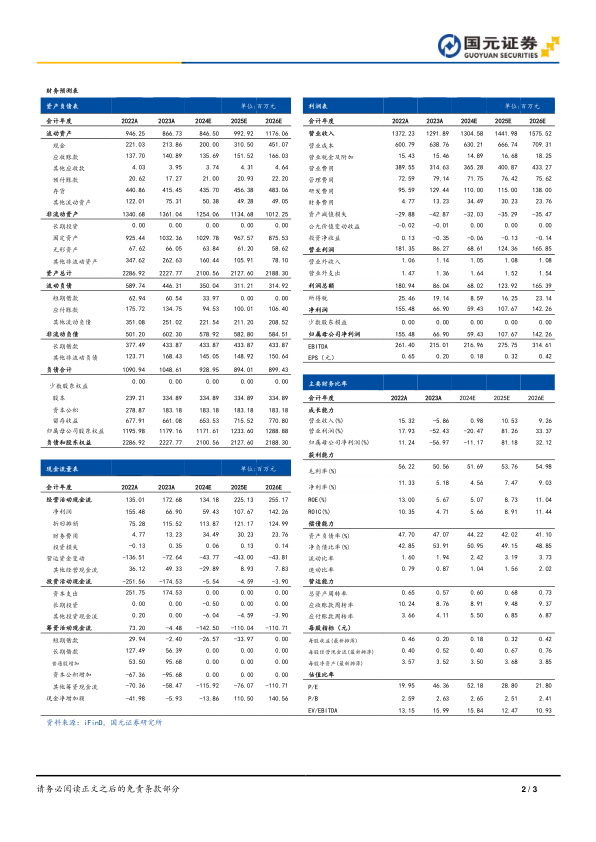

公司发布2024年三季报,2024Q1-3实现营业收入8.77亿元,同比下降7.23%;归母净利润0.37亿元,同比下降43.29%;扣非归母净利润0.26亿元,同比下降45.43%,EPS为0.11元。

业绩短期承压,费用率管控良好

2024Q1-3公司业绩整体符合预期,收入端同比小幅下降主要与部分产品受集采影响有关,利润端同比下降较大主要因公司湖北原料药基地转固折旧影响。2024Q1-3公司销售费用率22.66%,同比下降4.44pct;管理费用率5.81%,同比下降0.55pct;财务费用率1.19%,同比增长0.22pct,整体来看,公司各项费用率控制良好。

创新研发持续加速,盐酸去甲乌药碱值得期待

2024Q1-3公司研发费用为0.98亿元,占营业收入比重为11.13%,同比增长2.90pct。公司用于核素心肌灌注的1类创新盐酸去甲乌药碱是公司在研管线最值得期待的产品,目前国内用于核素心肌灌注的负荷药物相对较少,常用的药物包括腺苷、多巴酚丁胺、双嘧达莫和瑞加诺生,其中瑞加诺生由南京海融医药首仿,并通过谈判的方式进入到医保目录,仍处于快速放量的阶段。盐酸去甲乌药碱是公司最核心的在研创新药,用于负荷核素心肌灌注显像,研发时间超过二十年,目前补充三期临床试验结束,已经在上市申报,市场空间超过10亿。

原料药制剂一体化发展,传统业务有望继续稳健增长

原料药是公司的传统业务,经过多年发展,目前已形成了以抗高血压沙坦、抗消化性溃疡质子泵抑制剂拉唑类等药物用原料药及中间体、CMO、CDMO等多元化发展的业务格局,目前在公司在湖北荆门建设生产基地,一期工程已经完工,多个项目于2022年12月通过安全条件审查和安全设施设计审查并获批,预计未来有望持续贡献收入。公司主要在售化学制剂产品为涉及抗感染类、消化系统类、心脑血管系统类、麻醉类、解热镇痛类等治疗领域,超过20个品种,未来有望通过集采,快速实现销售量增长。

投资建议与盈利预测

预计2024-2026年,公司实现营业收入分别为13.05亿元、14.42亿元和15.76亿元,实现归母净利润分别为0.59亿元、1.08亿元和1.42亿元,对应EPS分别为0.18元/股、0.32元/股和0.42元/股,对应PE分别为52倍、29倍和22倍,维持“买入”评级。

风险提示

公司产品降价风险,研发不及预期风险,外延式发展不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用