中心思想

制药设备行业龙头地位稳固

东富龙作为国内制药设备行业的龙头企业,凭借其在无菌注射剂设备及整体解决方案方面的优势,有望在行业拐点来临之际迎来业绩的释放期。公司通过不断丰富产品线,拓展应用领域,长期发展潜力巨大。

业绩增长与预收款项正相关

报告认为,东富龙的预收款项是业绩的先行指标,预收款项的大幅增加预示着公司即将迎来新一轮的业绩释放期。此外,受益于一致性评价的持续推进以及生物类、原料药类和消毒类新产品的广阔前景,公司有望实现长期稳健增长。

主要内容

1、 东富龙:民营制药设备行业龙头企业

- 公司概况:东富龙成立于1993年,是国内民营制药设备行业的龙头企业,产品广泛应用于注射剂、固体制剂、化学原料药、生物工程等领域。

- 产品线升级:公司产品线不断丰富,从单一冻干机为主逐步升级为提供从单机到冻干系统等制药系统设备,并新增生物发酵罐及反应器、口服固体制剂生产设备等多个新产品。

- 股权结构:公司实际控制人为董事长兼总经理郑效东先生,其与女儿郑可青女士为一致行动人。

2、 制药设备行业竞争格局优化,迎来盈利拐点

- 行业调整:2015年至2018年,受新版GMP认证结束和医药制造业增速放缓的影响,制药设备行业收入增速和利润率明显下降。

- 龙头优势:在行业调整期中,以东富龙为代表的行业龙头市占率得到提升。

- 未来展望:随着竞争格局的优化和市场集中度提升,预计未来制药设备行业龙头企业盈利能力将逐步增强。新版《药品注册管理办法》取消了GMP认证,改为强化动态监管,预计未来制药设备需求将平稳释放。

3、公司业绩触底回升,多个新产品放量在即,迎来新一轮业绩增长期

3.1、2019年业绩反转,预收款项为业绩增长先行指标

- 业绩反转:受益于制药设备行业的高景气度,2011年至2015年公司营业收入和归母净利润均保持稳健增长态势,2019年公司内部大力推行精准管理,通过提升信息化管理能力,进行全盘业务的整合梳理分析,毛利率有所提升,同时管理费用率有所下降,当年公司实现营业收入22.64亿元(+18.11%),归母净利润1.46亿元(+106.94%)。

- 预收款项:公司执行订单采用预收款制度,预收款项是业绩的先行指标,2020 年 Q1 达到上市以来新高,表明公司在手订单充足,即将迎来新的一轮业绩释放期。

- 主要产品:冻干系统设备是公司业绩的主要来源,近年来净化工程及设备和食品机械设备也保持较快增长态势。

3.2、公司有望持续受益于一致性评价

- 政策驱动:国家药监局发布《关于开展化学药品注射剂仿制药质量和疗效一致性评价工作的公告》,要求已上市的化学药品注射剂仿制药均需开展一致性评价。

- 市场机遇:我国化药注射剂市场规模超6000亿元,总批文数接近33000件,未来一致性工作量巨大。

- 公司优势:公司可以提供从无菌注射剂设备到整体解决方案的全套服务,满足多种小规模药品需求的生产以及中试和商业化等大规模药品生产,有望持续受益于注射剂一致性评价。

3.3、生物类、原料药类和消毒类产品前期广阔

- 生物药市场:随着生物类似药陆续上市,我国生物类似药市场将进入快速成长期。单抗等生物药的生产需要生物发酵罐及反应器等,公司相关产品有望快速增长。

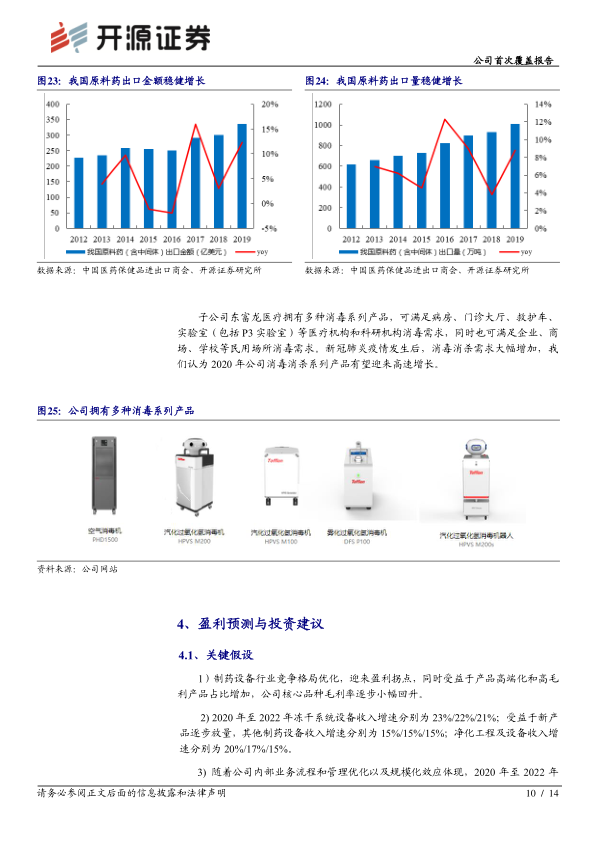

- 原料药市场:我国是全球原料药生产大国,原料药出口额和出口量均呈现稳健增长态势。公司可以为化学合成原料药药、中药提取物、生物原液的生产提供从生产车间工艺设备和整体工程解决方案。

- 消毒产品:子公司东富龙医疗拥有多种消毒系列产品,可满足医疗机构和科研机构消毒需求,同时也可满足企业、商场、学校等民用场所消毒需求。

4、盈利预测与投资建议

- 盈利预测:预计公司 2020/2021/2022年分别实现营业收入 27.02/31.99/37.55 亿元,实现归母净利润 2.51/3.23/4.05 亿元,EPS 分别为 0.40/0.51/0.64 元。

- 投资建议:首次覆盖给予“买入”评级。

5、风险提示

- 医药制造业增速不及预期导致企业新增生产线/设备需求下降;

- 主要原材料价格波动;

- 行业竞争加剧导致毛利率下滑;

- 新产品销售不及预期。

总结

东富龙作为国内制药设备行业的龙头企业,凭借其在无菌注射剂设备及整体解决方案方面的优势,有望在行业拐点来临之际迎来业绩的释放期。公司通过不断丰富产品线,拓展应用领域,长期发展潜力巨大。预收款项的大幅增加预示着公司即将迎来新一轮的业绩释放期。此外,受益于一致性评价的持续推进以及生物类、原料药类和消毒类新产品的广阔前景,公司有望实现长期稳健增长。

微信扫一扫-立即使用

微信扫一扫-立即使用