中心思想

业绩超预期增长与评级上调

东富龙(300171.SZ)2020年半年度业绩预告显示,归母净利润预计达到1.64亿元至1.76亿元,同比增长330%-360%,远超此前第一季度预测的50%以上增长。这一显著的业绩表现促使开源证券上调了公司2020年至2022年的盈利预测,并维持“买入”评级,凸显了公司业绩释放态势的确定性。

核心驱动因素与市场潜力

公司业绩的强劲增长主要得益于制药装备和医疗科技两大板块收入的提升,以及精细化管理和高毛利产品占比增加带来的毛利率改善。同时,公司持续丰富产品线,已成为综合性制药装备服务商,并在生物药设备、原料药设备等领域形成新的增长点。鉴于中国医药行业巨大的需求潜力和政策环境的优化,东富龙在国内制药设备市场12%的市占率仍有广阔的提升空间,预示着长期稳健的增长前景。

主要内容

中报业绩预告远超预期,维持“买入”评级

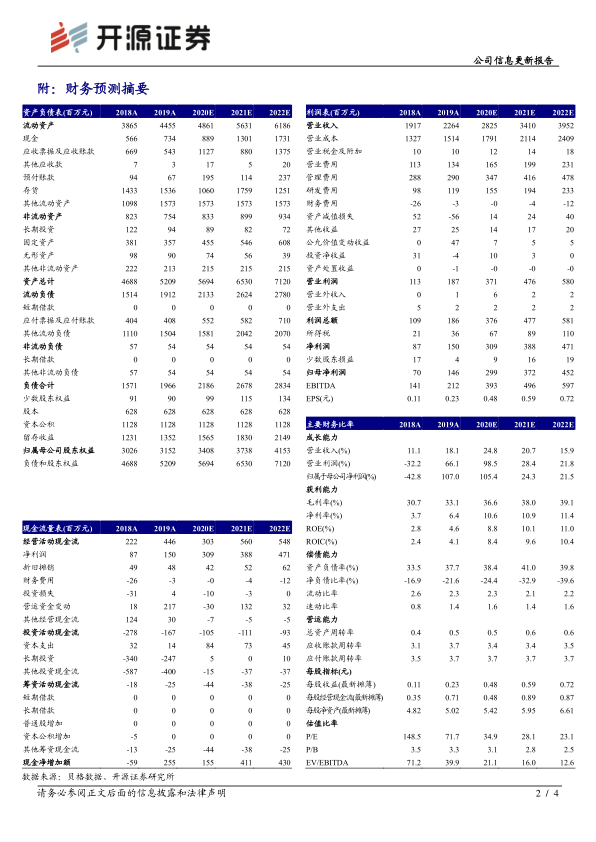

东富龙公司于2020年7月12日发布了半年度业绩预告,预计2020年上半年实现归属于上市公司股东的净利润为1.64亿元至1.76亿元,相较于去年同期增长330%至360%。这一数据显著高于公司在第一季度报告中预测的50%以上增长,表明实际业绩表现远超市场预期。作为技术领先且产品线齐全的制药设备行业龙头,公司业绩进入了明确的释放期。基于此,开源证券上调了对东富龙未来三年的业绩预测,预计2020年至2022年归母净利润将分别达到2.99亿元(上调0.48亿元)、3.72亿元(上调0.49亿元)和4.52亿元(上调0.47亿元)。相应的,每股收益(EPS)预测也上调至0.48元、0.59元和0.72元。鉴于公司强劲的业绩表现和增长潜力,分析师维持了“买入”的投资评级。

业绩进入释放期,收入与毛利率双提升

公司业绩的大幅增长是多方面因素共同作用的结果:

- 制药装备板块收入显著提升:截至2020年第一季度,公司预收款项达到上市以来的最高水平,这部分收入正逐步得到确认,为制药装备板块的营收增长提供了坚实基础。

- 医疗科技板块收入高速增长:受2020年上半年新冠疫情影响,市场对消毒机器人等医疗科技产品的需求激增,有力拉动了该板块的收入增长。

- 毛利率持续改善:毛利率的提升主要归因于三个方面:

- 制药设备行业竞争格局优化,头部企业盈利能力增强。

- 公司持续推行精细化管理,有效控制了成本。

- 高端化、智能化系统以及消毒灭菌设备等高毛利产品的收入占比不断提升。预计未来公司毛利率将继续保持稳步提升态势。

- 成本及费用管控成效显著:与2019年同期相比,公司在2020年上半年的成本及费用有所降低,显示出公司在运营管理方面的显著成效。

产品线持续丰富,市场份额增长空间广阔

东富龙在巩固其传统优势产品如冻干机和冻干系统之外,积极拓展并成熟了多个新的业务增长点,包括生物药设备(如生物发酵罐、反应器、生物分离纯化及超滤系统)、原料药设备、口服固体制剂装备以及细胞制备设备等。这使得公司已发展成为一家综合性的制药装备服务商。从长期来看,中国医药行业拥有巨大的需求潜力。新版《药品注册管理办法》取消了GMP认证,转而强化对药品生产全过程和全生命周期的动态监管,预计这将促使制药设备需求从短期爆发式增长转变为长期稳健释放。尽管公司2019年制药设备收入已达约21亿元,国内市场占有率为12%,但作为行业龙头,其市场份额仍有较大的提升空间。

财务表现与估值展望

根据财务预测摘要,东富龙的财务表现呈现出积极的增长趋势:

- 营业收入:预计从2019年的22.64亿元增长至2022年的39.52亿元,年复合增长率保持在15.9%至24.8%之间。

- 归母净利润:预计从2019年的1.46亿元大幅增长至2022年的4.52亿元,2020年同比增长率高达105.4%,随后两年也保持20%以上的增长。

- 盈利能力:毛利率预计从2019年的33.1%稳步提升至2022年的39.1%;净利率也从6.4%提升至11.4%。

- 资产回报率:ROE预计从2019年的4.6%提升至2022年的11.0%,显示公司盈利能力和资本使用效率的持续改善。

- 估值指标:随着业绩的增长,P/E(市盈率)预计将从2019年的71.7倍下降至2022年的23.1倍,P/B(市净率)也从3.3倍下降至2.5倍,表明公司估值将更具吸引力。

风险提示

报告中也提示了潜在风险,包括:

- 国外疫情持续蔓延可能对公司海外业务拓展和收入确认造成不利影响。

- 国内医药制造业增速下滑可能导致制药设备需求减少。

总结

东富龙2020年半年度业绩预告远超预期,归母净利润同比增长高达330%-360%,显示出公司业绩进入强劲释放期。这一增长主要得益于制药装备和医疗科技两大核心业务板块的收入提升,以及精细化管理和高毛利产品占比增加带来的毛利率改善。公司通过持续丰富产品线,已发展成为综合性制药装备服务商,并在生物药设备等新兴领域取得进展。鉴于中国医药行业巨大的市场潜力和政策环境的优化,东富龙作为行业龙头,其12%的市场占有率仍有广阔的提升空间,预计未来将实现长期稳健增长。开源证券因此上调了公司未来三年的盈利预测,并维持“买入”评级。尽管存在海外疫情和国内医药制造业增速放缓的风险,但公司强劲的内生增长动力和市场拓展能力有望支撑其持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用