中心思想

业绩高速增长与市场前景广阔

东富龙公司2020年上半年业绩实现高速增长,营业收入和归母净利润均大幅提升,尤其扣非后归母净利润增幅显著。公司已成功从传统注射剂设备供应商转型为综合性制药装备服务商,产品线覆盖原料药、口服固体制剂、生物工程系统等多个新领域,市场前景广阔。

盈利能力提升与投资评级维持

报告指出,公司毛利率显著提升,费用管控效果显著,经营效率持续改善。受益于国内医药设备需求的旺盛和生物药行业的高景气度,公司核心产品平稳增长,新产品快速放量。基于此,分析师维持对东富龙的“买入”评级,并对其未来几年的盈利能力持乐观态度。

主要内容

2020年中报业绩概览与投资评级

东富龙于2020年8月19日发布半年报,报告期内实现营业收入11.89亿元,同比增长28.41%。归属于母公司净利润达到1.72亿元,同比大幅增长350.16%;扣除非经常性损益后归母净利润为1.36亿元,同比激增859.23%。经营活动产生的现金流量净额为2.87亿元,同比增长210.94%。公司产品线已从传统的注射剂设备扩展至原料药、口服固体制剂、生物工程系统等新领域,逐步转型为综合性制药装备服务商。基于此强劲表现,分析师维持公司2020年至2022年归母净利润预测分别为2.99亿元、3.72亿元和4.52亿元,并维持“买入”评级。

产品线表现与市场区域分析

分产品来看,2020年上半年核心产品注射剂单机及系统实现收入5.67亿元,同比增长25.48%。受益于国内生物药行业的高景气度,生物工程单机及系统实现收入5701万元,同比增长217.21%。原料药单机及系统实现收入1.29亿元,同比增长120.74%。子公司东富龙医疗实现营业收入5340万元,同比增长176%,净利润2353万元,成功扭亏为盈,主要得益于疫情拉动消毒机/消毒机器人需求高速增长。分地区来看,国内业务实现营业收入9.88亿元,同比增长38%,显示国内医药设备需求旺盛。国外业务实现营业收入2.01亿元,同比下滑4%,推测受疫情影响国际项目交付和收入确认。

盈利能力与运营效率改善

报告期内,公司整体毛利率为36.75%,与2019年同期相比增加4.27个百分点。这主要归因于业务流程改革优化、成本管理加强以及高端化、智能化系统产品收入占比提升。费用管控方面,销售费用率为5.53%,同比下降1.38个百分点;管理费用率为10.42%,同比下降4.90个百分点,表明公司费用管控效果显著,经营效率持续提升。

潜在风险因素

报告提示了潜在风险:国外疫情持续蔓延可能导致海外业务拓展和收入确认受到不利影响;国内医药制造业增速下滑可能导致制药设备需求减少。

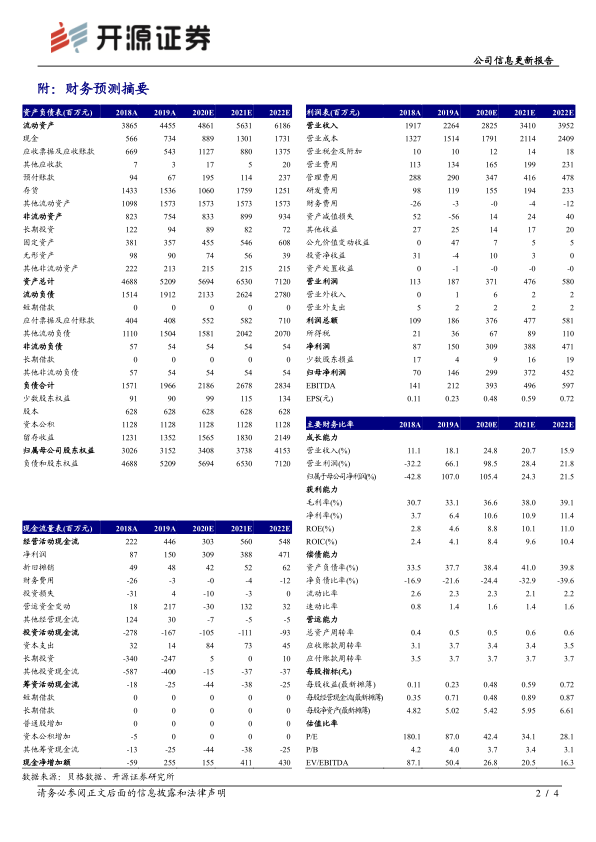

关键财务指标与未来展望

根据财务预测摘要,公司营业收入预计将从2019年的22.64亿元增长至2022年的39.52亿元,年复合增长率保持在较高水平。归母净利润预计将从2019年的1.46亿元增长至2022年的4.52亿元,其中2020年和2021年增速分别为105.4%和24.3%。毛利率预计将持续提升,从2019年的33.1%增至2022年的39.1%。每股收益(EPS)预计将从2019年的0.23元增至2022年的0.72元。

总结

东富龙公司在2020年上半年展现出强劲的业绩增长势头,营业收入和归母净利润均实现高速增长,尤其扣非后净利润增幅显著。公司成功拓宽产品线,从传统注射剂设备向生物工程、原料药等高景气度领域转型,并受益于国内医药设备需求的旺盛。同时,公司通过优化业务流程和加强成本管理,实现了毛利率的提升和费用管控的显著成效,经营效率持续改善。尽管存在海外疫情和国内医药制造业增速下滑的风险,但分析师维持“买入”评级,并对公司未来的盈利能力和市场前景持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用