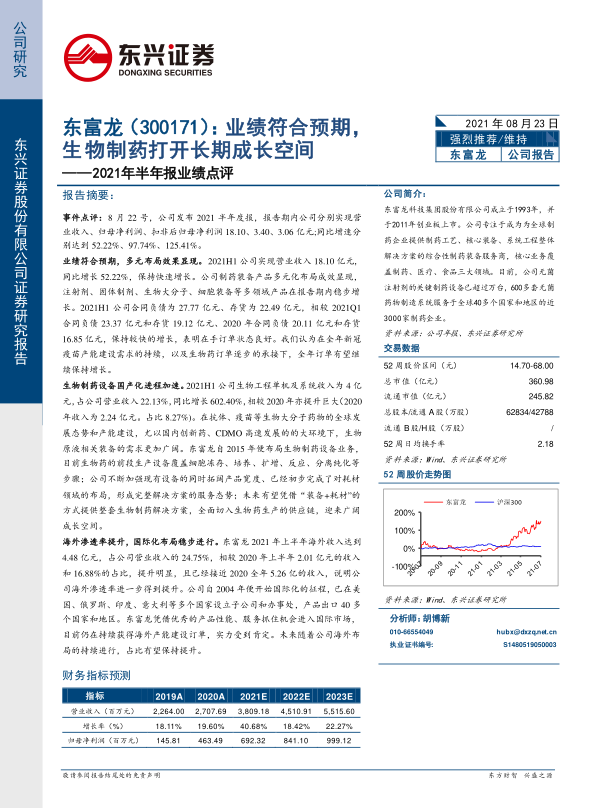

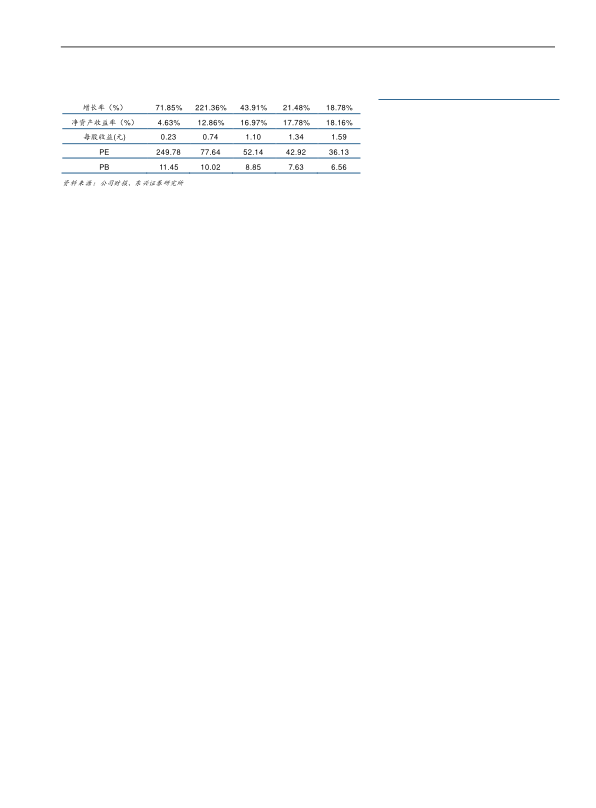

东富龙(300171)

事件点评: 8 月 22 号,公司发布 2021 半年度报,报告期内公司分别实现营业收入、归母净利润、扣非后归母净利润 18.10、 3.40、 3.06 亿元;同比增速分别达到 52.22%、 97.74%、 125.41%。

业绩符合预期,多元布局效果显现。 2021H1 公司实现营业收入 18.10 亿元,同比增长 52.22%,保持快速增长。 公司制药装备产品多元化布局成效显现,注射剂、固体制剂、生物大分子、细胞装备等多领域产品在报告期内稳步增长。 2021H1 公司合同负债为 27.77 亿元、存货为 22.49 亿元,相较 2021Q1合同负债 23.37 亿元和存货 19.12 亿元、 2020 年合同负债 20.11 亿元和存货16.85 亿元,保持较快的增长,表明在手订单状态良好。我们认为在全年新冠疫苗产能建设需求的持续,以及生物药订单逐步的承接下,全年订单有望继续保持增长。

生物制药设备国产化进程加速。 2021H1 公司生物工程单机及系统收入为 4 亿元,占公司营业收入 22.13%,同比增长 602.40%,相较 2020 年亦提升巨大( 2020年收入为 2.24 亿元。占比 8.27%)。 在抗体、疫苗等生物大分子药物的全球发展态势和产能建设,尤以国内创新药、 CDMO 高速发展的的大环境下, 生物原液相关装备的需求更加广阔。东富龙自 2015 年便布局生物制药设备业务,目前生物药的前段生产设备覆盖细胞冻存、培养、扩增、反应、分离纯化等步骤;公司不断加强现有设备的同时拓阔产品宽度、已经初步完成了对耗材领域的布局,形成完整解决方案的服务态势;未来有望凭借“装备+耗材”的方式提供整套生物制药解决方案,全面切入生物药生产的供应链,迎来广阔成长空间。

海外渗透率提升,国际化布局稳步进行。 东富龙 2021 年上半年海外收入达到4.48 亿元,占公司营业收入的 24.75%,相较 2020 年上半年 2.01 亿元的收入和 16.88%的占比,提升明显,且已经接近 2020 全年 5.26 亿的收入,说明公司海外渗透率进一步得到提升。 公司自 2004 年便开始国际化的征程,已在美国、俄罗斯、印度、意大利等多个国家设立子公司和办事处,产品出口 40 多个国家和地区。 东富龙凭借优秀的产品性能、服务抓住机会进入国际市场,目前仍在持续获得海外产能建设订单,实力受到肯定。未来随着公司海外布局的持续进行,占比有望保持提升

微信扫一扫-立即使用

微信扫一扫-立即使用