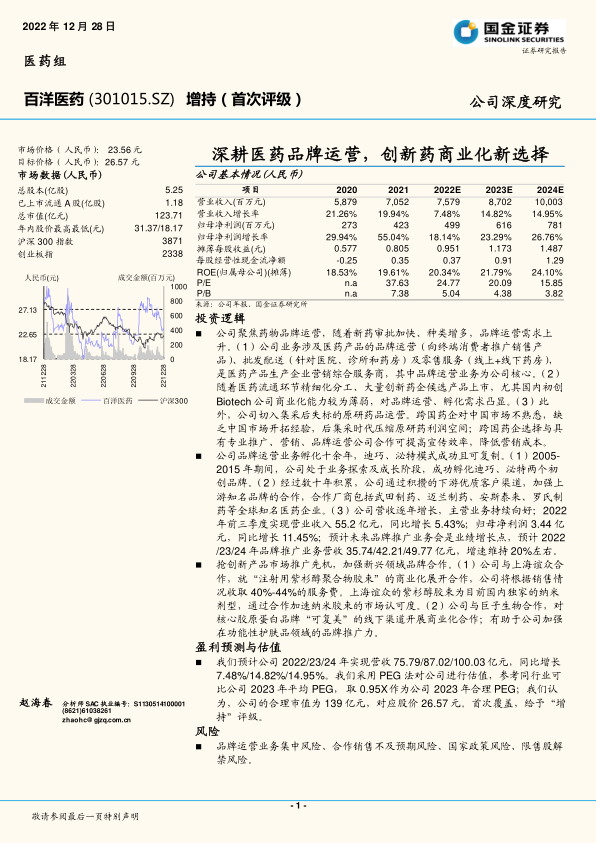

百洋医药(301015)

投资逻辑

公司聚焦药物品牌运营,随着新药审批加快、种类增多,品牌运营需求上升。(1)公司业务涉及医药产品的品牌运营(向终端消费者推广销售产品)、批发配送(针对医院、诊所和药房)及零售服务(线上+线下药房),是医药产品生产企业营销综合服务商,其中品牌运营业务为公司核心。(2)随着医药流通环节精细化分工、大量创新药企候选产品上市,尤其国内初创Biotech公司商业化能力较为薄弱,对品牌运营、孵化需求凸显。(3)此外,公司切入集采后失标的原研药品运营。跨国药企对中国市场不熟悉,缺乏中国市场开拓经验,后集采时代压缩原研药利润空间;跨国药企选择与具有专业推广、营销、品牌运营公司合作可提高宣传效率,降低营销成本。

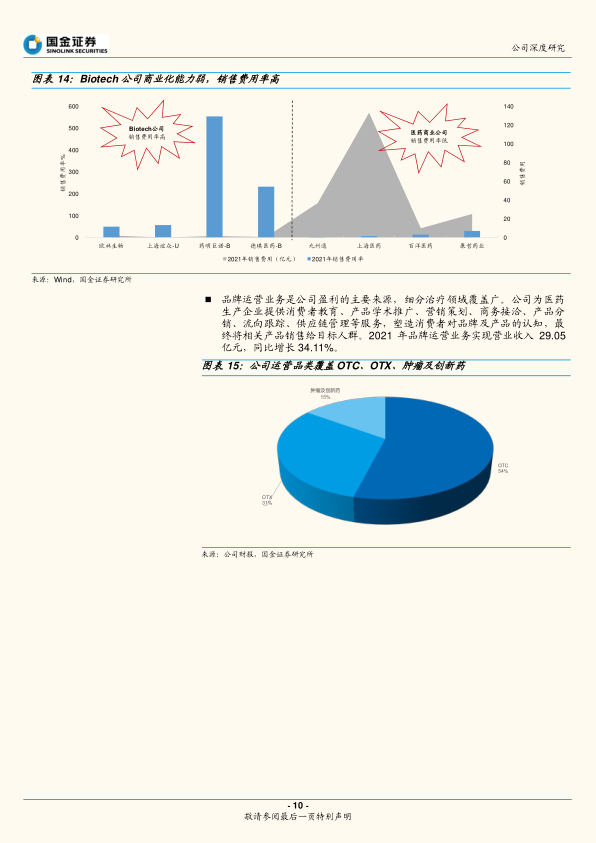

公司品牌运营业务孵化十余年,迪巧、泌特模式成功且可复制。(1)2005-2015年期间,公司处于业务探索及成长阶段,成功孵化迪巧、泌特两个初创品牌。(2)经过数十年积累,公司通过积攒的下游优质客户渠道,加强上游知名品牌的合作,合作厂商包括武田制药、迈兰制药、安斯泰来、罗氏制药等全球知名医药企业。(3)公司营收逐年增长,主营业务持续向好;2022年前三季度实现营业收入55.2亿元,同比增长5.43%;归母净利润3.44亿元,同比增长11.45%;预计未来品牌推广业务会是业绩增长点,预计2022/23/24年品牌推广业务营收35.74/42.21/49.77亿元,增速维持20%左右。

抢创新产品市场推广先机,加强新兴领域品牌合作。(1)公司与上海谊众合作,就“注射用紫杉醇聚合物胶束”的商业化展开合作,公司将根据销售情况收取40%-44%的服务费。上海谊众的紫杉醇胶束为目前国内独家的纳米剂型,通过合作加速纳米胶束的市场认可度。(2)公司与巨子生物合作,对核心胶原蛋白品牌“可复美”的线下渠道开展商业化合作;有助于公司加强在功能性护肤品领域的品牌推广力。

盈利预测与估值

我们预计公司2022/23/24年实现营收75.79/87.02/100.03亿元,同比增长7.48%/14.82%/14.95%。我们采用PEG法对公司进行估值,参考同行业可比公司2023年平均PEG,取0.95X作为公司2023年合理PEG;我们认为,公司的合理市值为139亿元,对应股价26.57元。首次覆盖,给予“增持”评级。

风险

品牌运营业务集中风险、合作销售不及预期风险、国家政策风险、限售股解禁风险

微信扫一扫-立即使用

微信扫一扫-立即使用