东富龙(300171)

核心观点

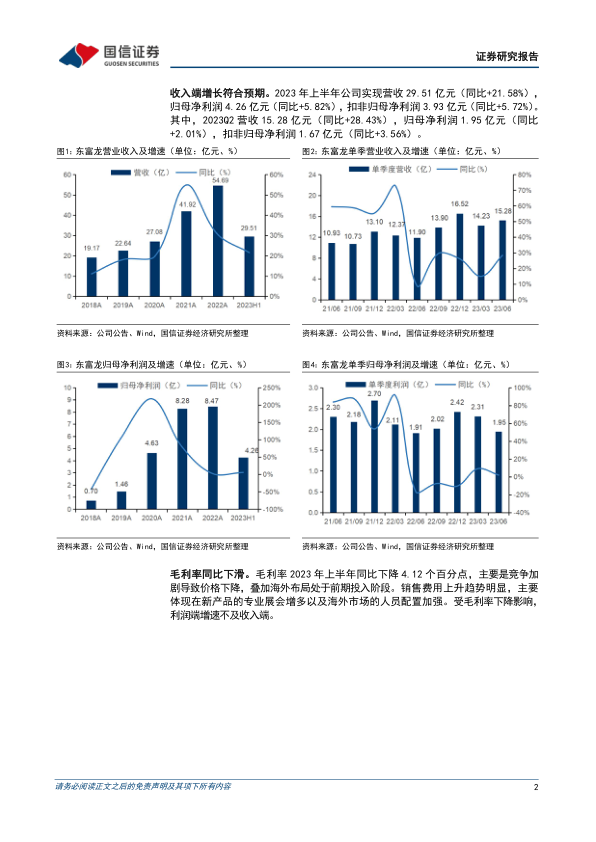

收入端稳健, 毛利率同比下滑。 2023 年上半年公司实现营收 29.51 亿元(同比+21.58%) , 归母净利润 4.26 亿元(同比+5.82%) , 扣非归母净利润 3.93亿元(同比+5.72%) 。 其中, 2023Q2 营收 15.28 亿元(同比+28.43%) , 归母净利润1.95 亿元(同比+2.01%), 扣非归母净利润1.67 亿元(同比+3.56%)。2023 年上半年毛利率同比下降 4.12 个百分点, 主要是竞争加剧导致价格下降, 叠加海外布局处于前期投入阶段。 受毛利率下降影响, 利润端增速不及收入端。

分板块业绩: 制剂事业部、 食品事业部表现亮眼。 2023 年上半年, 公司基于产品的功能划分制剂、 生物工艺、 工程、 食品四大事业部。 制剂事业部: 受益于检测包装单机及系统等业务的高速发展, 2023 年上半年保持稳健增长,实现收入 15.81 亿元(同比+26.63%) 。 生物工艺事业部: 2023 年上半年实现收入 8.00 亿元(同比+7.18%) , 其中, 原料药单机及系统业务高增长,生物工程、 生命科学业务增长承压。 工程事业部、 食品事业部: 2023 年上半年分别实现收入 2.65 亿元(同比+11.77%) 、 1.49 亿元(同比+59.49%) 。

海外收入阶段性下滑, 但长期发展趋势不变。 2023 年上半年公司海外业务营收 5.81 亿元(同比-6.93%) , 占总营收 19.70%。 由于海外市场交付过程中产品复杂度较高, 整体交付周期较长, 已交付订单的收入确认、 售后的技术支撑尚处于完善阶段, 叠加 2022 年同期的高基数, 2023 年上半年海外收入略有下滑。 随着公司海外布局的逐步完善, 我们认为其有望为公司发展注入新动能。

投资建议: 海外市场空间广阔, 维持“买入” 评级。 2023 年上半年公司收入端稳健, 制剂事业部、 食品事业部增速亮眼。 考虑到竞争加剧导致的毛利率下降、 行业景气度下行等因素, 下调公司盈利预测, 预计 2023-2025 年归母净利润 8.99/10.33/12.16 亿元(原值 10.61/13.47/16.93 亿元) , 同比增速+6.2%/+14.9%/+17.7%, 随着前期投入布局的完成, 技术创新驱动国际化,海外收入占比有望提升, 为公司提供新引擎。

风险提示: 海外竞争风险, 供应链恢复不及预期, 研发失败风险

微信扫一扫-立即使用

微信扫一扫-立即使用