百洋医药(301015)

投资要点

推荐逻辑:1)政策催化CSO行业高速发展,2023年CSO行业规模有望达到1390.3亿元,2019-2023年行业复合增速有望达到26.8%。2)品牌孵化从1到N,从初期孵化到成熟兑现期,有望持续贡献业绩增量。3)优化业务结构,聚焦品牌运营业务,品牌运营业务毛利额占比未来有望超过90%,盈利能力持续提升。

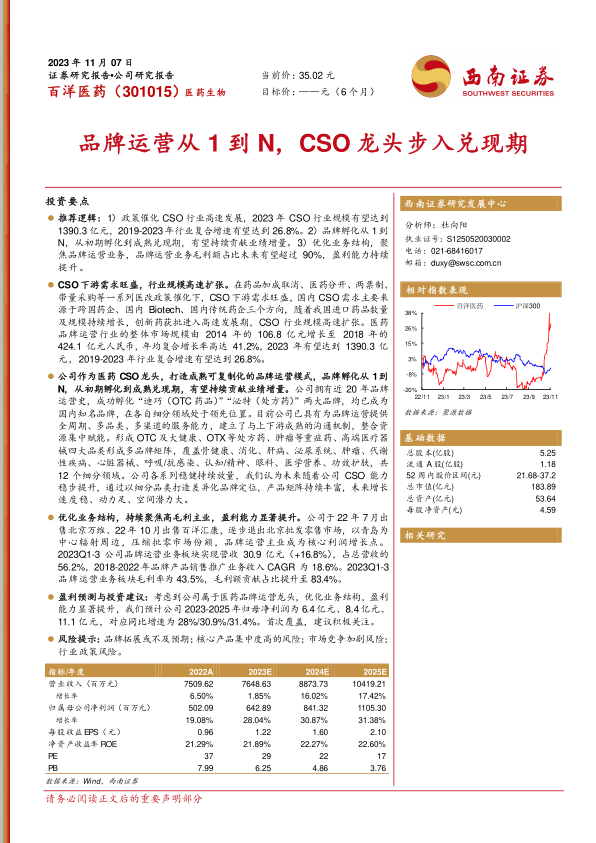

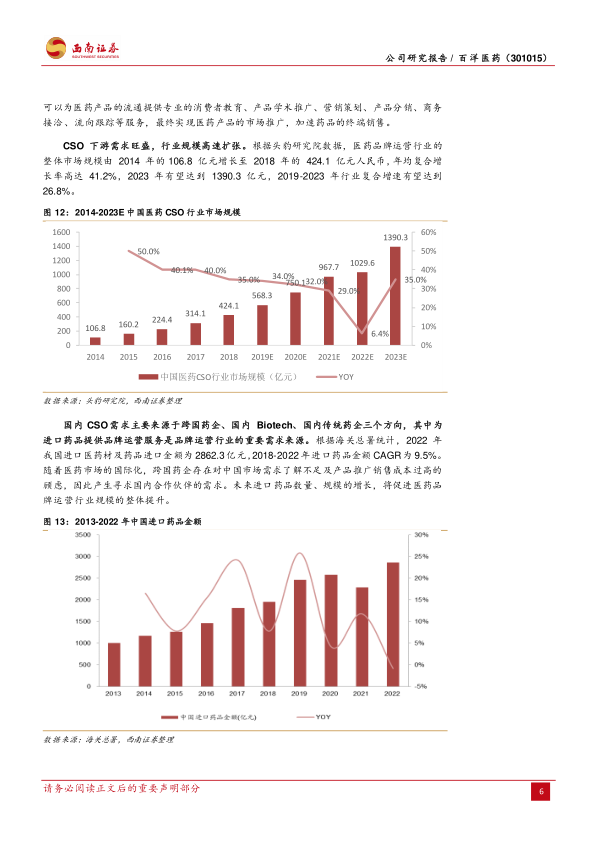

CSO下游需求旺盛,行业规模高速扩张。在药品加成取消、医药分开、两票制、带量采购等一系列医改政策催化下,CSO下游需求旺盛,国内CSO需求主要来源于跨国药企、国内Biotech、国内传统药企三个方向,随着我国进口药品数量及规模持续增长,创新药获批进入高速发展期,CSO行业规模高速扩张。医药品牌运营行业的整体市场规模由2014年的106.8亿元增长至2018年的424.1亿元人民币,年均复合增长率高达41.2%,2023年有望达到1390.3亿元,2019-2023年行业复合增速有望达到26.8%。

公司作为医药CSO龙头,打造成熟可复制化的品牌运营模式,品牌孵化从1到N,从初期孵化到成熟兑现期,有望持续贡献业绩增量。公司拥有近20年品牌运营史,成功孵化“迪巧(OTC药品)”“泌特(处方药)”两大品牌,均已成为国内知名品牌,在各自细分领域处于领先位置。目前公司已具有为品牌运营提供全周期、多品类、多渠道的服务能力,建立了与上下游成熟的沟通机制,整合资源集中赋能。形成OTC及大健康、OTX等处方药、肿瘤等重症药、高端医疗器械四大品类形成多品牌矩阵,覆盖骨健康、消化、肝病、泌尿系统、肿瘤、代谢性疾病、心脏器械、呼吸/抗感染、认知/精神、眼科、医学营养、功效护肤,共12个细分领域。公司各系列稳健持续放量,我们认为未来随着公司CSO能力稳步提升,通过以细分品类打造差异化品牌定位,产品矩阵持续丰富,未来增长速度稳、动力足、空间潜力大。

优化业务结构,持续聚焦高毛利主业,盈利能力显著提升。公司于22年7月出售北京万维、22年10月出售百洋汇康,逐步退出北京批发零售市场,以青岛为中心辐射周边,压缩批零市场份额,品牌运营主业成为核心利润增长点。2023Q1-3公司品牌运营业务板块实现营收30.9亿元(+16.8%),占总营收的56.2%,2018-2022年品牌产品销售推广业务收入CAGR为18.6%。2023Q1-3品牌运营业务板块毛利率为43.5%,毛利额贡献占比提升至83.4%。

盈利预测与投资建议:考虑到公司属于医药品牌运营龙头,优化业务结构,盈利能力显著提升,我们预计公司2023-2025年归母净利润为6.4亿元、8.4亿元、11.1亿元,对应同比增速为28%/30.9%/31.4%。首次覆盖,建议积极关注。

风险提示:品牌拓展或不及预期;核心产品集中度高的风险;市场竞争加剧风险;行业政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用