中心思想

康乐卫士:国产HPV疫苗新势力与差异化竞争策略

本报告深入分析了北交所新股康乐卫士(833575.BJ)的申购价值,核心观点在于康乐卫士凭借其在HPV疫苗领域的深厚研发实力和差异化竞争策略,有望在中国乃至全球HPV疫苗市场中占据一席之地。公司以三价和九价HPV疫苗为核心管线,其中三价疫苗针对东亚地区HPV 58型感染特性,旨在将宫颈癌预防率从70%提升至78%,采取高性价比策略与低价次疫苗竞争。九价女性HPV疫苗研发进度处于国内第一梯队,产品效力与默沙东无明显差异,并积极布局男性适应症九价疫苗,抓住市场空白。尽管目前尚未实现营收,但其研发管线进展顺利,预计核心产品将于2025年至2027年陆续提交上市申请。

市场潜力与投资建议

HPV疫苗市场前景广阔,预计中国市场规模在2025年保守估计达230亿元,乐观值400亿元,2031年有望达到600亿元。全球市场规模预计2020-2025年复合年增长率达20.04%。康乐卫士的估值情况显示,其发行公告价格对应的市研率(P/R&D)27.05倍和市净率(PB)4.86倍均低于可比公司平均水平(234.26倍和17.34倍)。考虑到公司核心HPV疫苗管线的产品效力与已上市产品无异,预估上市时间处于第一梯队,且采取了差异化竞争策略,报告建议投资者谨慎申购。同时,报告也提示了新产品开发、产品结构单一、商业化前景不及预期以及新股破发等潜在风险。

主要内容

HPV疫苗研发与商业化策略

疫苗技术与临床进展

人乳头瘤病毒(HPV)是一种感染皮肤或黏膜细胞的无包膜小DNA病毒,其诱发的宫颈癌是15-44岁女性中第二大恶性肿瘤。HPV疫苗是预防宫颈癌的关键手段,目前已上市和临床在研的预防性HPV疫苗均属于基于基因工程技术开发的重组蛋白疫苗。康乐卫士的研发工作在临床前阶段已较为成熟,其三价HPV疫苗额外针对东亚地区易感染的HPV 58型别,旨在将宫颈癌保护范围提高至约78%,超越已上市二价或四价疫苗约70%的保护率。在表达系统方面,康乐卫士采用大肠杆菌路线,该路线具有工艺简单、产能易放大和生产成本低等优势,尽管需额外考虑内毒素问题,但公司已能将内毒素控制在小于5 EU/ml,优于欧洲药典对HPV疫苗细菌内毒素残留的要求。

在临床阶段,康乐卫士遵循行业通用策略,先在性活跃成年女性中测试HPV疫苗的有效性,再通过免疫桥接试验外推至青少年女性。疫苗有效性评价主要考察保护效力、免疫原性与安全性,并通常以默沙东的四价和九价HPV疫苗作为对照。康乐卫士的九价HPV疫苗在Ⅰ期临床试验中,与默沙东九价HPV疫苗展示了相当的免疫原性和相似的安全性。尽管与默沙东四价HPV疫苗相比,在诱导抗HPV 16中和抗体方面略显劣效(主要因多增加了5个HPV型别的抗原导致免疫干扰),但在诱导抗HPV 31、33、45、52和58中和抗体方面表现优效,安全性相似。

商业化策略与市场准入

在商业化阶段,康乐卫士采取性价比战略,以应对高低价次HPV疫苗并存的竞争格局。目前已上市的五款HPV疫苗中,默沙东占据90%市场份额,万泰生物在低价次市场成长性较高。康乐卫士的三价HPV疫苗拟定价为429元/剂,低于四价疫苗的798元/剂,高于国产二价疫苗的329元/剂。其九价HPV疫苗拟定价948元/剂,低于默沙东九价疫苗的1298元/剂,旨在实现国产替代。公司还预留了未来价格下降空间,预计三价疫苗上市5年内可能降至359元/剂,九价疫苗降至848元/剂。

在接种剂次方面,目前已上市HPV疫苗多为9-14岁女性2剂次,其余人群3剂次。康乐卫士的疫苗设计符合这一趋势,其三价和九价HPV疫苗(女性及男性适应症)9-45岁目标人群均可使用3剂次免疫接种程序,并考虑了9-14岁女性可采用2剂次接种程序的可能性。然而,将HPV疫苗接种剂次变更为单剂的调整成本高昂,且需重新开展临床试验并提交BLA申请,预计短期内可能性较低。

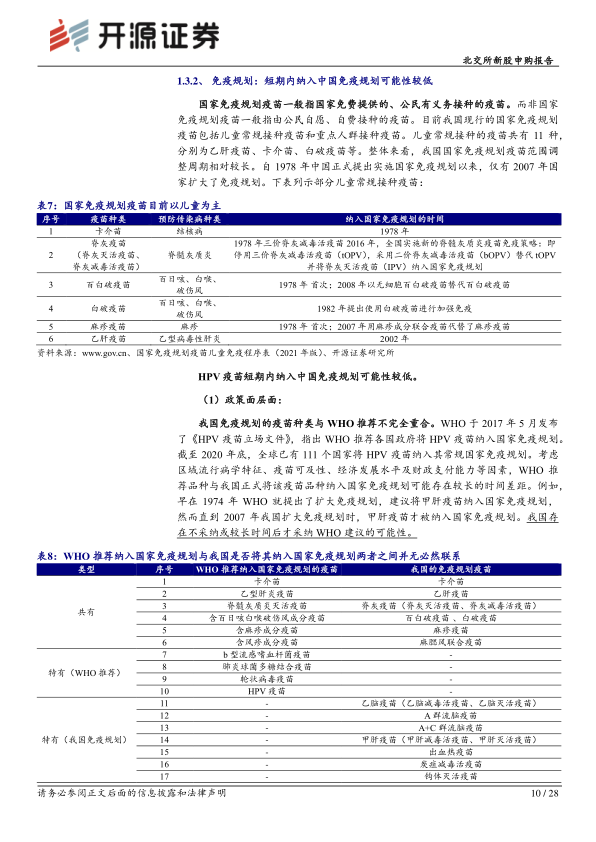

关于免疫规划,报告分析认为HPV疫苗短期内纳入中国国家免疫规划的可能性较低。这主要基于两方面原因:一是政策层面,我国免疫规划疫苗种类与WHO推荐不完全重合,且调整周期较长;二是科学与商业层面,HPV疫苗目前供应不足,且现行市场销售价格较高,尚不具备成为国家免疫规划疫苗的条件。

市场格局、竞争态势与财务表现

市场规模与增长预测

HPV疫苗市场规模主要由接种人数、接种率和价格等参数相乘计算得出。中国HPV疫苗市场规模从2017年的9.4亿元增长至2020年的135.6亿元,年均复合增长率高达143.43%。Frost & Sullivan预测,中国HPV疫苗市场规模预计于2031年达625.4亿元。适龄接种人群数量预计将由近年约6.5亿人逐渐衰退至2030年约6亿人。女性接种率从2017年的0.15%增长至2020年的3.61%,但仍远低于发达国家。未来,9-14岁女性的疫苗接种率最为乐观,预计到2031年可达80%,主要受WHO目标和国内政策支持推动。成年女性接种率预计也将逐步提高,而男性HPV疫苗市场尚需培育,预计2031年累计接种率约为8.53%。全球HPV疫苗市场规模在2016-2020年从22.6亿美元增长至42.2亿美元,复合年增长率16.90%,预计2025年和2031年将分别达到105.2亿美元和168.2亿美元,2020-2025年年均复合增长率达20.04%。

同行竞争与技术优势

在全球和中国已上市产品中,默沙东凭借其九价HPV疫苗占据主导地位。万泰生物的二价HPV疫苗在中国市场也取得了一定份额。未来,市场竞争将加剧,预计2025-2026年将有5-6款低价次HPV疫苗上市,2027-2028年将有5款九价HPV疫苗上市。康乐卫士在低价次HPV疫苗领域研发进度领先,其三价HPV疫苗目前处于Ⅲ期有效性临床,与成都生物制品研究所的四价HPV疫苗研发进度相当。在高价次HPV疫苗方面,康乐卫士的九价HPV疫苗(女性适应症)已进入Ⅲ期临床试验阶段,与最早启动Ⅲ期临床的九价HPV疫苗仅相差8个月,研发进度处于第一梯队。

在技术路线上,康乐卫士采用的大肠杆菌表达系统已通过万泰生物的二价HPV疫苗成功商业化,这降低了康乐卫士的技术风险。目前国内已成功获批上市的HPV疫苗中,1款为大肠杆菌表达系统生产,3款为酵母表达系统生产,1款为杆状病毒/昆虫细胞表达系统生产。康乐卫士的九价HPV疫苗在免疫原性和安全性等关键性能指标上与默沙东的九价HPV疫苗相当,显示出其产品的竞争力。

财务状况与募投项目

康乐卫士目前暂无管线实现营收利润,其研发费用主要投入于临床试验。截至2022年3月31日,支撑三大核心HPV疫苗继续临床研究仍需约10.8亿元资金。其中,三价HPV疫苗、九价HPV疫苗(女性适应症)的人均试验费用略低于可比公司,而九价HPV疫苗(男性适应症)项目的人均试验费用因招募难度明显高于同行业可比疫苗。在偿债能力方面,康乐卫士自2020年以来明显改善,2021年流动比率6.05、速动比率6.04、资产负债率18.65%,均优于行业平均水平(3.93、3.60、29.05%),显示其偿债风险较低。

本次公开发行股票的募集资金将主要用于HPV疫苗研发项目和昆明生产基地代建回购项目,拟投入募集资金分别为7000万元和2.3亿元,旨在缓解研发资金压力。公司目标是实现3000万剂九价疫苗的年产能,以满足未来市场需求。

公司概况、核心业务与募投计划

公司背景与核心团队

康乐卫士成立于2008年,是一家以基于结构的抗原设计为核心技术的生物医药企业,主要从事重组蛋白疫苗的研究、开发和产业化。公司于2015年挂牌新三板。核心人物方面,科学家陈小江为技术核心,在HPV病毒结构相关领域拥有深厚研究背景,现任公司科学顾问委员会主席。公司设立初期由陈小江提供技术支持,马润林和刘永江负责经营管理。历经多次股改后,目前由天狼星集团董事郝春利担任公司董事长与首席执行官,刘永江担任总经理。

发展历程与股权结构

康乐卫士在发展过程中进行了多轮融资,2008年天使投资加入,2019年以来通过三次增发共募集资金21.7亿元,主要用于疫苗临床费用、生产车间建设及补充流动资金。公司还积极寻求外部合作,如2019年与辽宁成大生物签署《重组十五价人乳头瘤病毒疫苗产业化技术开发合同》,2021年与俄罗斯制药集团R-Pharm就九价HPV疫苗在俄开发和商业化签署合作协议。公司凭借多年的技术积累,搭建了基于结构的抗原设计、基因工程和蛋白表达、疫苗工程化和重组疫苗效力评价四大核心技术平台,有效提升了研发效率。

股权结构方面,投资集团天狼星为康乐卫士的控股股东,其法人陶涛为实际控制人。天狼星集团及其一致行动人(江林威华、小江生物)合计持有公司31.24%股份。天狼星集团是一家多元化跨国企业集团,业务领域广泛,与俄罗斯合作密切,并在医药领域有所布局,这为康乐卫士提供了强大的股东背景和资源支持。

主营业务与未来展望

康乐卫士合计拥有10个重组人用疫苗在研项目,其中重组三价HPV疫苗、重组九价HPV疫苗(女性适应症)和重组九价HPV疫苗(男性适应症)是核心在研项目,均已进入Ⅲ期临床阶段。十五价HPV疫苗已取得国家药监局的临床试验批准通知书,其他疫苗如二价新冠疫苗、多价诺如病毒疫苗等均处于临床前研究阶段。公司预计其三款核心HPV疫苗将分别于2025年、2026年和2027年陆续提交药品注册上市许可申请(BLA),标志着其商业化进程的关键里程碑。募投项目将进一步缓解研发资金压力,并支持昆明生产基地的建设,目标是实现3000万剂九价疫苗的年产能,为未来产品的市场供应提供保障。

总结

本报告对北交所新股康乐卫士进行了全面分析,指出其在HPV疫苗领域具备显著的竞争优势和市场潜力。康乐卫士的核心三价和九价HPV疫苗管线研发进展顺利,产品效力与国际领先产品相当,且通过针对东亚病毒特性和男性适应症的差异化策略,有望在竞争激烈的市场中脱颖而出。中国及全球HPV疫苗市场规模庞大且持续增长,为康乐卫士提供了广阔的发展空间。尽管公司目前尚未实现营收,但其稳健的财务状况、优于可比公司的偿债能力以及合理的估值水平,凸显了其投资价值。然而,新产品开发、产品结构单一、商业化前景不确定以及新股破发等风险仍需投资者谨慎考量。综合来看,康乐卫士作为国产HPV疫苗新势力,具备较强的成长潜力,建议投资者在充分评估风险后谨慎申购。

微信扫一扫-立即使用

微信扫一扫-立即使用