百洋医药(301015)

事件

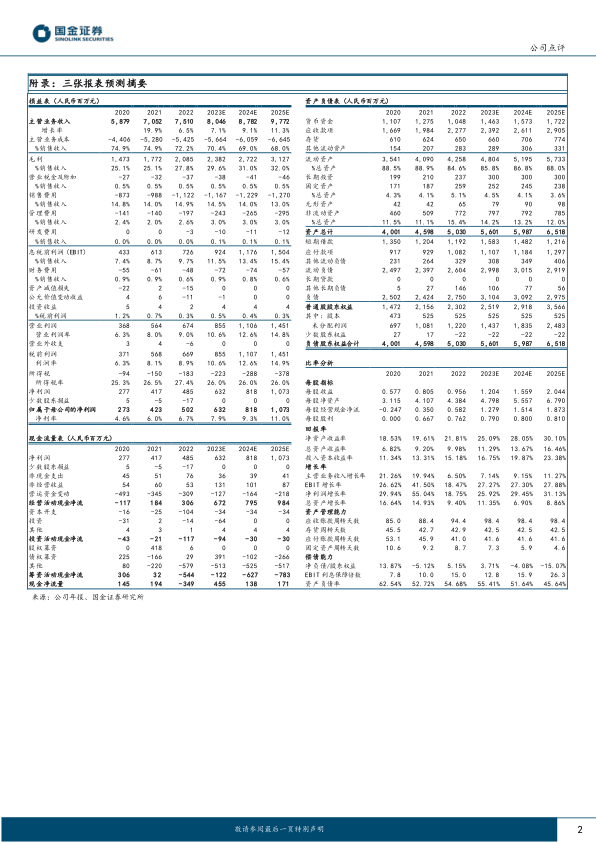

2023 年 8 月 28 日,公司公告, 2023 年上半年营收 36.35 亿元,同比降低 2.57%,归母/扣非净利润 3.02/2.91 亿元,同比增长39.76%/30.25%。业绩符合预期。

点评

非核心业务下降,品牌业务增长,结构优化持续。 ( 1) 公司上半年营收同比下降 2.57%,主因公司聚集核心品牌运营业务; 批发配送业务营收 14.02 亿元, 同比下降 23.14%; 零售业务营收 1.77 亿元,同比下降 10.61%。 ( 2) 1H23,公司品牌运营业务营收 20.41亿元,同比增长 20.20%, ; 品牌运营业务毛利率为 44.15%,毛利额实现 9.01 亿元,毛利额占比达 83.66%,是公司的主要利润来源。 ( 3) 公司核心品牌迪巧、海露、安立泽等稳步成长。①迪巧系列, 实现营业收入 8.77 亿元,同比增长 9.76%。 公司通过以细分品类打造差异化品牌定位,以数字化营销精准投放市场资源,聚焦“ 进口钙” 品类,发挥百洋产品生命周期管理与数字化营销能力,持续宣传“ 进口钙领先品牌—钙质细腻促吸收” 的产品特点,保持了迪巧品牌领先的市场份额。 ②海露,营收 2.63 亿元,同比增长 25.24%。公司聚焦干眼症人群,利用数字化能力,配合上游企业积极推动海露在零售市场的品牌打造。③安立泽营收 1.09亿。该产品是阿斯利康经营多年的糖尿病治疗药物,自 2022 年 11 月将大陆市场的营销权交给百洋负责。公司针对安立泽的产品特点,聚焦“ 餐后血糖控制不佳人群” ,推动产品销售。

品牌战略持续推进,合作产品迭出,成长强劲。 ( 1) 公司专业的商业化平台能力获得了众多主流上游药企的认同,不仅有像罗氏制药、安斯泰来、阿斯利康等全球知名的跨国企业将重要的产品全渠道委托给公司,更有越来越多初创期的创新药企业寻求合作。( 2) 2023 年上半年,公司新增运营品牌为诺华制药的维全特、苏州同心的全磁悬浮人工心脏。 ( 3) 目前公司已在 OTC 及大健康、OTX 等处方药、肿瘤等重症药、高端医疗器械四大品类形成多品牌矩阵,相关领域产品也在不断增加。

盈利预测、估值与评级

我们维持盈利预测,预计公司 2023/24/25 年收入 80/88/98 亿元,同比增加 7%/9%/11%;归母净利润 6/8/11 亿元,同比增加26%/29%/31%。 上调至“买入” 评级。

风险提示

品牌运营业务过于集中风险、合作销售不及预期风险、药品销售合规的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用