百洋医药(301015)

投资要点:

稀缺的创新型商业化平台,优质商业模式持续复制。

品牌运营经验成熟:公司成立于2005年,深耕品牌运营业务十余载,搭建起成熟的商业化平台,合作大中型医院1.4万余家、药店40万余家,运营品类持续拓宽,合作药企包括安斯泰来、罗氏、阿斯利康、诺华等大药企。创新型商业化平台:上市公司背靠百洋医药集团,集团层面通过股权合作赋能创新药械研发,上市公司则负责商业化推广,链接研发设计与营销品牌两大高附加值业务,打造自研+BD的一体化商业化平台。

政策趋严+新药密集上市,药品商业化市场规模可超千亿级。

不同生命周期药品均具备商业化需求:非专利期原研药集采失标,探求零售渠道转型;创新药入院难度大,Biotech商业化风险高;传统药企零售渠道资源有限;合规性商业化需求加强:当前我国新药上市进入密集获批期,2021年完成首款新药IND的创新药企数量达129个,催生广阔药品商业化需求;而医药监管政策趋严,行业洗牌出清,合规性商业化平台价值有望得到重塑。

成熟大单品+新引入潜力品种+后续潜在产品池,打造成长三部曲。

成熟大单品:以迪巧为例,在钙制品行业的持续扩容背景下,2022年公司仍实现迪巧运营收入16.3亿,同比增长18%,为公司持续带来稳定的业绩贡献。后续竞争对手朗迪召回+线上放量,增速依旧可期;新引入潜力品种:干眼症30年市场规模超67亿美元,22年公司运营海露销售收入已超4亿,同比增长超过40%,仍处在快速放量期,持续为公司的业绩高速成长注入动力。后续潜在产品池:在创新药械密集获批的时期,集团内生+外延BD将持续为公司提供丰富的潜在商业化产品池,进一步打开公司的成长天花板。

盈利预测与投资建议

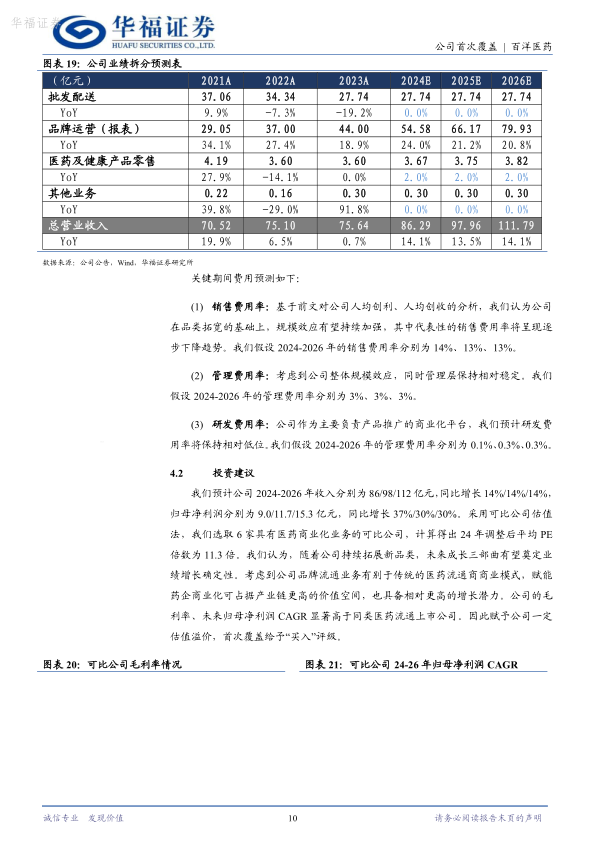

我们预计公司2024-2026年收入分别为86/98/112亿元,同比增长14%/14%/14%,归母净利润分别为9.0/11.7/15.3亿元,同比增长37%/30%/30%。采用可比公司估值法,我们选取6家具有医药商业化业务的可比公司,计算得出24年调整后平均PE倍数为11.3倍。我们认为,随着公司持续拓展新品类,未来成长三部曲有望奠定业绩增长确定性。考虑到公司品牌流通业务有别于传统的医药流通商商业模式,赋能药企商业化可占据产业链更高的价值空间,具备相对更高的增长潜力。公司的毛利率、未来归母净利润CAGR显著高于同类医药流通上市公司。因此赋予公司一定估值溢价,首次覆盖给予“买入”评级。

风险提示

新品类扩张不及预期;迪巧市场竞争格局恶化的风险;新产品市场拓展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用