百洋医药(301015)

投资要点:

事件:公司发布2024年第三季度报告。

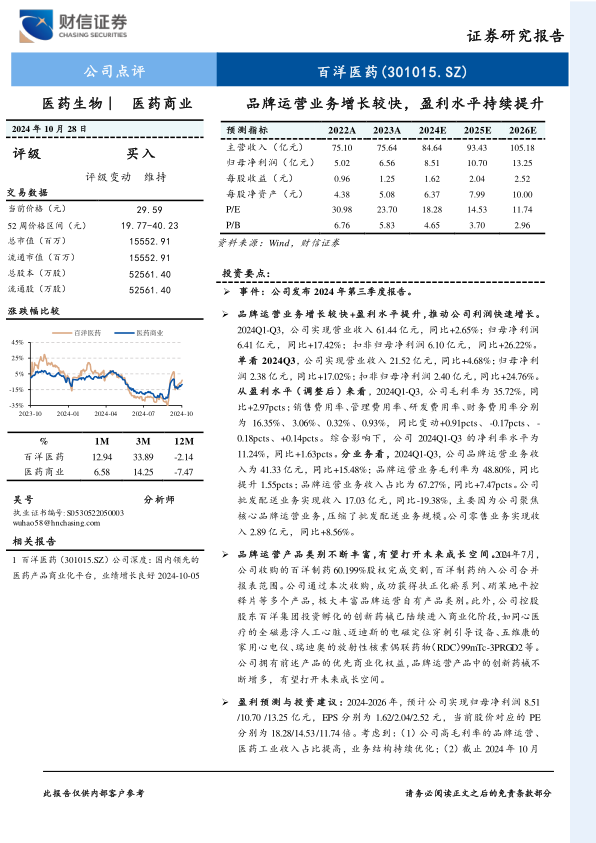

品牌运营业务增长较快+盈利水平提升,推动公司利润快速增长。2024Q1-Q3,公司实现营业收入61.44亿元,同比+2.65%;归母净利润6.41亿元,同比+17.42%;扣非归母净利润6.10亿元,同比+26.22%。单看2024Q3,公司实现营业收入21.52亿元,同比+4.68%;归母净利润2.38亿元,同比+17.02%;扣非归母净利润2.40亿元,同比+24.76%。从盈利水平(调整后)来看,2024Q1-Q3,公司毛利率为35.72%,同比+2.97pcts;销售费用率、管理费用率、研发费用率、财务费用率分别为16.35%、3.06%、0.32%、0.93%,同比变动+0.91pcts、-0.17pcts、-0.18pcts、+0.14pcts。综合影响下,公司2024Q1-Q3的净利率水平为11.24%,同比+1.63pcts。分业务看,2024Q1-Q3,公司品牌运营业务收入为41.33亿元,同比+15.48%;品牌运营业务毛利率为48.80%,同比提升1.55pcts;品牌运营业务收入占比为67.27%,同比+7.47pcts。公司批发配送业务实现收入17.03亿元,同比-19.38%,主要因为公司聚焦核心品牌运营业务,压缩了批发配送业务规模。公司零售业务实现收入2.89亿元,同比+8.56%。

品牌运营产品类别不断丰富,有望打开未来成长空间。2024年7月,公司收购的百洋制药60.199%股权完成交割,百洋制药纳入公司合并报表范围。公司通过本次收购,成功获得扶正化瘀系列、硝苯地平控释片等多个产品,极大丰富品牌运营自有产品类别。此外,公司控股股东百洋集团投资孵化的创新药械已陆续进入商业化阶段,如同心医疗的全磁悬浮人工心脏、迈迪斯的电磁定位穿刺引导设备、五维康的家用心电仪、瑞迪奥的放射性核素偶联药物(RDC)99mTc-3PRGD2等。公司拥有前述产品的优先商业化权益,品牌运营产品中的创新药械不断增多,有望打开未来成长空间。

盈利预测与投资建议:2024-2026年,预计公司实现归母净利润8.51/10.70/13.25亿元,EPS分别为1.62/2.04/2.52元,当前股价对应的PE分别为18.28/14.53/11.74倍。考虑到:(1)公司高毛利率的品牌运营、医药工业收入占比提高,业务结构持续优化;(2)截止2024年10月28日,根据Wind一致预期,可比公司上海医药、华东医药2025年业绩对应的PE分别为13.35、15.82倍,平均值为14.59倍;(3)未来3年,公司利润增速有望超20.00%;给予公司2025年15-20倍PE,对应的合理目标价为30.60-40.80元/股,维持公司“买入”评级。

风险提示:行业政策风险;行业竞争加剧风险;产品销售不及预期风险;药品质量风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用