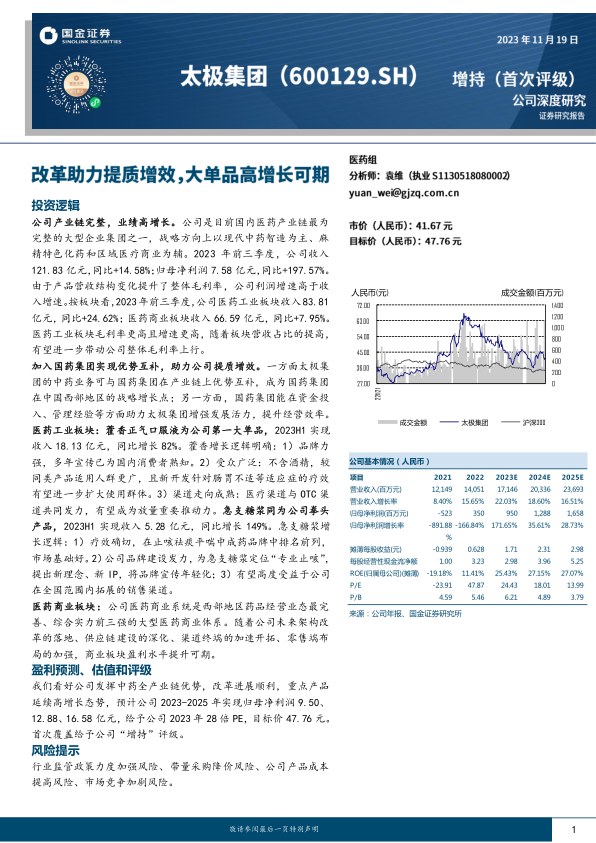

太极集团(600129)

投资逻辑

公司产业链完整,业绩高增长。公司是目前国内医药产业链最为完整的大型企业集团之一,战略方向上以现代中药智造为主、麻精特色化药和区域医疗商业为辅。2023年前三季度,公司收入121.83亿元,同比+14.58%;归母净利润7.58亿元,同比+197.57%。由于产品营收结构变化提升了整体毛利率,公司利润增速高于收入增速。按板块看,2023年前三季度,公司医药工业板块收入83.81亿元,同比+24.62%;医药商业板块收入66.59亿元,同比+7.95%。医药工业板块毛利率更高且增速更高,随着板块营收占比的提高,有望进一步带动公司整体毛利率上行。

加入国药集团实现优势互补,助力公司提质增效。一方面太极集团的中药业务可与国药集团在产业链上优势互补,成为国药集团在中国西部地区的战略增长点;另一方面,国药集团能在资金投入、管理经验等方面助力太极集团增强发展活力,提升经营效率。

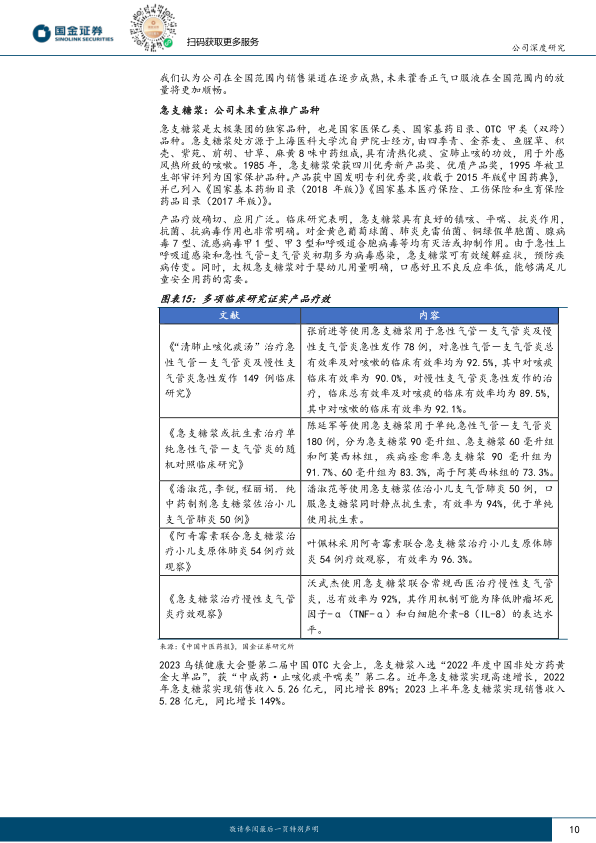

医药工业板块:藿香正气口服液为公司第一大单品,2023H1实现收入18.13亿元,同比增长82%。藿香增长逻辑明确:1)品牌力强,多年宣传已为国内消费者熟知。2)受众广泛:不含酒精,较同类产品适用人群更广,且新开发针对肠胃不适等适应症的疗效有望进一步扩大使用群体。3)渠道走向成熟:医疗渠道与OTC渠道共同发力,有望成为放量重要推动力。急支糖浆同为公司拳头产品,2023H1实现收入5.28亿元,同比增长149%。急支糖浆增长逻辑:1)疗效确切,在止咳祛痰平喘中成药品牌中排名前列,市场基础好。2)公司品牌建设发力,为急支糖浆定位“专业止咳”,提出新理念、新IP,将品牌宣传年轻化;3)有望高度受益于公司在全国范围内拓展的销售渠道。

医药商业板块:公司医药商业系统是西部地区药品经营业态最完善、综合实力前三强的大型医药商业体系。随着公司未来架构改革的落地、供应链建设的深化、渠道终端的加速开拓、零售端布局的加强,商业板块盈利水平提升可期。

盈利预测、估值和评级

我们看好公司发挥中药全产业链优势,改革进展顺利,重点产品延续高增长态势,预计公司2023-2025年实现归母净利润9.50、12.88、16.58亿元,给予公司2023年28倍PE,目标价47.76元。首次覆盖给予公司“增持”评级。

风险提示

行业监管政策力度加强风险、带量采购降价风险、公司产品成本提高风险、市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用