太极集团(600129)

2024年10月24日,公司发布2024年第三季度报告。2024年前三季度,公司实现收入104.3亿元(-14.36%,同比,下同);实现归母净利润5.45亿元(-28.1%);实现扣非归母净利润5.01亿元(-30.0%)。

分季度来看,2024年Q3公司实现收入26.17亿元(-16.44%);实现归母净利润0.50亿元(-73.8%);实现扣非归母净利润0.31亿元(-78.63%)。

经营分析

受同期高基数影响,工业板块表现承压。24年前三季度,公司医药工业收入约61.9亿元(-25.2%),医药商业收入约51.1亿元(-11.2%)。24年Q3,公司消化及代谢用药收入约17.7亿元(-34.3%),去年同期由于藿香正气口服液销售额增长,带动消化及代谢用药同比增长46.26%,24年Q3藿香正气口服液、太罗等销售额下降。24年Q3,公司呼吸系统用药收入约18.8亿元(-1.2%),部分品种销售额下降,但急支糖浆、鼻窦炎口服液等重点品种销售额仍有所增加;公司抗感染药物收入约8.5亿元(-43.1%),主要系益保世灵、注射用苯唑西林钠等销售额下降所致。

优化营销体系,销售费用率下降明显。上半年公司医药工业营销强化品类发展与渠道建设,围绕“产品-研发-渠道”的营销铁三角持续优化精进,销售费用率已有所优化,24年前三季度,公司销售费用率为27.63%,同比-6.54pct,24年Q3公司销售费用率为15.61%,同比-14.76pct。

盈利预测、估值与评级

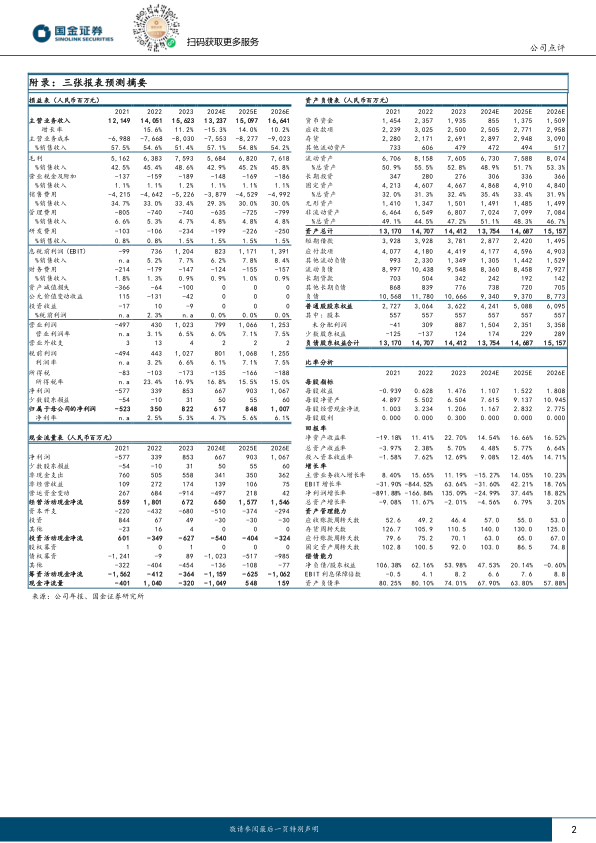

公司核心品种藿香正气口服液消化高基数影响,重点品种如急支糖浆、鼻窦炎口服液等仍持续增长。新任董事长、总经理的选举或聘任也已通过董事会同意。短期调整后,未来仍有望实现良好发展。基于发展现状,我们将公司24-26年收入预测由175.75/206.16/231.31亿元下调至132.37/150.97/166.41亿元,分别同比增长-15%/14%/10%;将公司24-26年归母净利润预测由11.06/14.21/16.65亿元下调至6.17/8.48/10.07亿元,分别同比增长-25%/37%/19%,EPS分别为1.11/1.52/1.81元,现价对应PE分别为23/17/14倍,维持“增持”评级。

风险提示

产品推广不及预期;竞争加剧风险;产品集采风险;行业监管政策力度加强风险。

微信扫一扫-立即使用

微信扫一扫-立即使用