中心思想

优先审评审批与一致性评价加速市场渗透

华海药业凭借其在美国ANDA获批的优势,转报国内的四个品种有望通过优先审评审批加速上市。这些品种上市后,预计将视同通过一致性评价,从而在药品招标和销售方面获得显著优势,加速进口替代进程。

制剂出口与国内市场双轮驱动

公司通过制剂出口和国内市场双轮驱动,有望实现业绩增长。制剂出口方面,公司已形成成熟的“华海模式”,通过与国内企业合作,打造中国制造叠加美国渠道的双赢模式。国内市场方面,公司有望通过优先审评审批和一致性评价,加速产品上市,抢占市场份额。

主要内容

事件

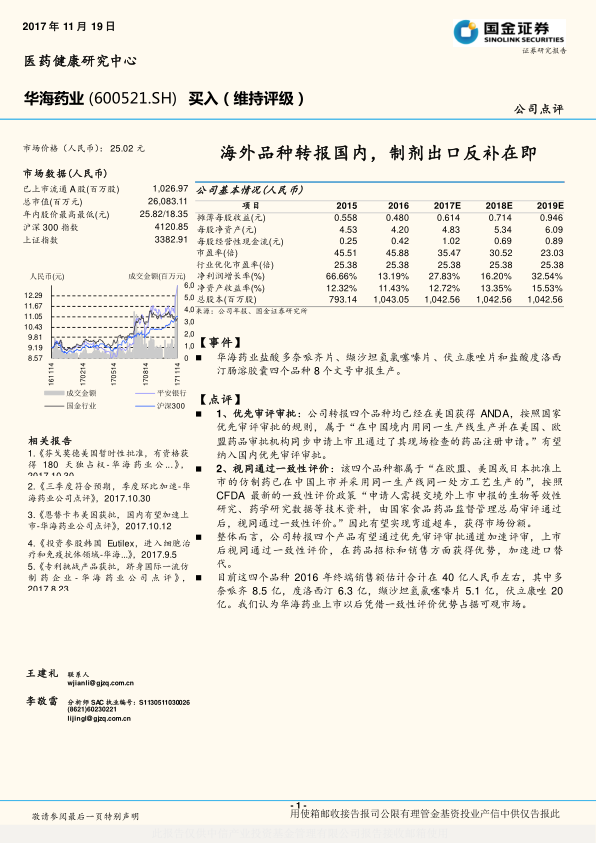

华海药业申报生产盐酸多奈哌齐片、缬沙坦氢氯噻嗪片、伏立康唑片和盐酸度洛西汀肠溶胶囊四个品种共8个文号。

点评

优先审评审批加速上市

公司转报的四个品种均已在美国获得ANDA,有望纳入国内优先审评审批,加速评审流程。

视同通过一致性评价获得市场优势

该四个品种属于“在欧盟、美国或日本批准上市的仿制药已在中国上市并采用同一生产线同一处方工艺生产的”,有望视同通过一致性评价,获得市场份额。

市场潜力巨大

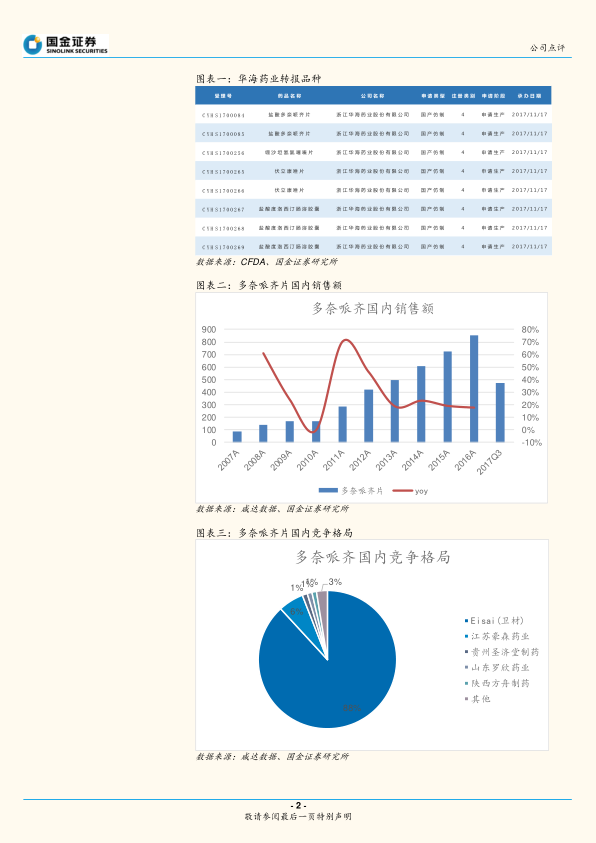

目前这四个品种2016年终端销售额估计合计在40亿人民币左右,其中多奈哌齐8.5亿,度洛西汀6.3亿,缬沙坦氢氯噻嗪片5.1亿,伏立康唑20亿。华海药业上市后有望凭借一致性评价优势占据可观市场。

投资逻辑

制剂出口:十年投入,打造“华海模式”

公司拥有成熟的高技术固体制剂仿制药研发、申报注册平台,现有产品集群已经形成,Solco销售平台产品已经进入美国主流销售渠道,并且在多奈哌齐、缬沙坦等品种形成竞争优势。公司后续申报产品多以缓控释等高毛利产品为主,并且专利挑战进入常态化,公司业务有望通过专利挑战成功实现质变。同时,公司通过“制剂出口平台”与国内企业合作产品在美国注册销售,打造中国制造叠加美国渠道的双赢模式。

国内制剂:政策优势叠加销售模式创新

公司通过合作销售、自建销售团队等不同模式加速推广优势产品。长期来看,随着医保支付价、两票制等政策的执行,医药由以前的“市场销售”导向型进入以“研发、产品”为主的阶段,而华海药业完全符合该趋势的发展。

原料药:业务基石,保证稳定增长

原料药业务是公司的基石,新品种和产能释放保证稳定增长,带来持续现金流,保证公司的产品质量、成本优势和供应链的稳定。

生物药:高仿产品,节省注册时间和临床费用

公司在高仿生物药领域布局,目前临床中,以biosimilar优势节省注册时间和临床费用,其中针对TNFα的biosimilar进展较快,并有生物创新药在研。

投资建议

维持“买入”评级

预计公司17-19年净利润分别为6.40/7.44/9.86亿。如果未来更多品种进入优先审评并且产品获批,将增厚公司业绩。综合考虑到公司制剂出口的龙头地位,在国内制剂业务的巨大潜力及单抗业务的长期布局,给予“买入”评级。

风险提示

ANDA获批不达预期、国内审批慢于预期、销售整合慢于预期、环保风险。

总结

华海药业凭借其在美国ANDA的优势,加速国内市场渗透,有望通过优先审评审批和一致性评价抢占市场份额。公司制剂出口业务稳健发展,国内市场潜力巨大,生物药布局长期利好。维持“买入”评级,但需关注ANDA获批、国内审批、销售整合和环保等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用