中心思想

芬戈莫德获批:短期机遇与竞争格局

华海药业的制剂产品芬戈莫德获得美国FDA暂时性批准,若专利挑战成功,公司有望获得180天市场独占权,从而在多发性硬化症治疗领域占据先发优势。然而,鉴于已有包括Prinston Pharma Inc.在内的多家企业获得暂时性或正式批准,市场竞争预计将较为激烈,可能稀释独占权带来的盈利空间。

多元化业务驱动:长期增长与战略布局

公司通过“制剂出口”、“国内制剂”、“原料药”和“生物药”四大核心业务板块构建了多元化的增长引擎。制剂出口的“华海模式”已形成竞争优势,国内制剂业务受益于政策红利,原料药业务提供稳定现金流和成本优势,而生物药的战略布局则为公司未来发展注入创新活力。这些业务协同发展,支撑公司实现持续增长。

主要内容

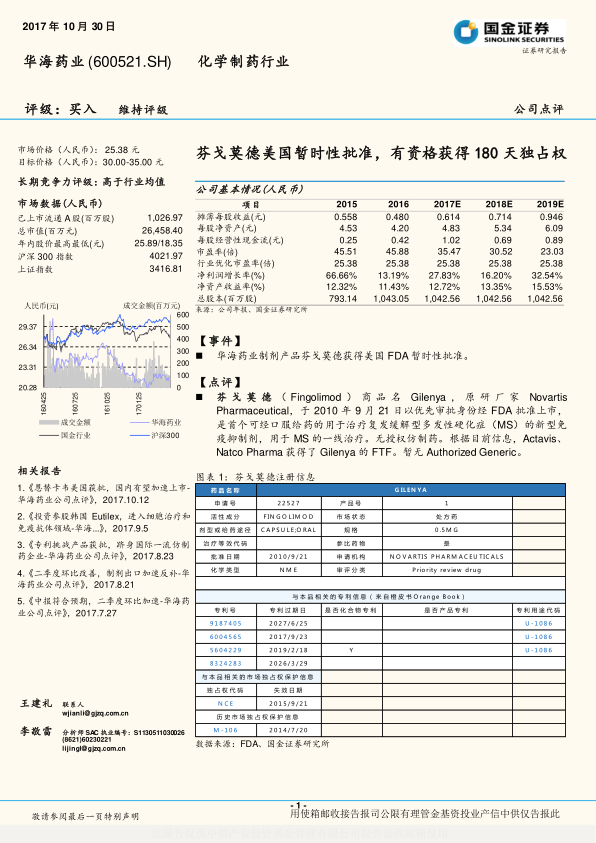

芬戈莫德美国暂时性批准及其市场影响

芬戈莫德(商品名Gilenya),由诺华制药原研,于2010年9月21日获FDA批准上市,是首个口服治疗复发缓解型多发性硬化症(MS)的免疫抑制剂,用于MS的一线治疗,且此前无授权仿制药。该产品市场表现强劲,2015年美国市场销售额超过17亿美元,并保持高速增长态势。

华海药业此次获得芬戈莫德的美国FDA暂时性批准,意味着其产品在质量和疗效上已达到FDA标准,但因尚存专利诉讼,暂时无法上市销售。如果华海药业的专利挑战成功,公司有望在原研药专利到期前提前上市,并有资格获得180天的市场独占权。然而,根据FDA数据,截至2017年10月,已有包括Strides Pharma、Teva Pharms USA、Glenmark Pharms Ltd等多家企业获得了芬戈莫德的暂时性批准。值得注意的是,Prinston Pharma Inc.已于2017年10月26日获得了芬戈莫德胶囊0.5mg的正式批准。这意味着届时可能出现多家企业共享180天市场独占权的情况,导致市场竞争加剧,盈利空间可能受到较大影响。

华海药业核心业务发展策略

制剂出口:十年磨一剑的“华海模式”

华海药业在制剂出口领域深耕十年,成功打造了独特的“华海模式”。公司拥有成熟的高技术固体制剂仿制药研发和申报注册平台,已形成丰富的产品集群。其Solco销售平台已成功进入美国主流销售渠道,并在多奈哌齐、缬沙坦等品种上建立了显著的竞争优势。公司后续申报产品多以缓控释等高毛利产品为主,并通过常态化的专利挑战寻求业务突破。此外,华海药业还积极利用其“制剂出口平台”与国内企业合作,共同推动产品在美国的注册和销售,实现了“中国制造叠加美国渠道”的双赢模式。

国内制剂:政策红利下的市场潜力

在国内市场,华海药业充分利用“优先审评审批”、“等同于通过一致性评价”以及“招标优势”等政策红利,打通了国内市场逻辑。公司通过合作销售和自建销售团队等多种模式,加速推广其优势产品。长期来看,随着医保支付价、两票制等政策的深入执行,医药行业正从传统的“市场销售”导向型向以“研发、产品”为核心的阶段转型。华海药业凭借其在研发和产品方面的实力,完全符合这一行业发展趋势,在国内制剂市场展现出巨大的增长潜力。

原料药:稳固基石与现金流保障

原料药业务是华海药业的基石,为公司提供了稳定的增长动力和持续的现金流。通过不断推出新品种和释放产能,原料药业务不仅保证了公司产品的质量、成本优势,也确保了供应链的稳定,为公司其他高附加值业务的发展提供了坚实的基础。

生物药:未来增长的战略布局

在生物药领域,华海药业积极布局高仿产品(生物类似药)和生物创新药。目前,公司的生物类似药产品正处于临床阶段,通过生物类似药的优势,有望节省注册时间和临床费用。其中,针对TNFα的生物类似药进展较快。同时,公司也在积极研发生物创新药,为未来的长期增长和创新发展奠定基础。

财务表现与投资展望

盈利预测与估值

根据国金证券研究所的预测,华海药业2017年至2019年的净利润预计分别为6.40亿元、7.44亿元和9.86亿元。如果未来有更多品种进入优先审评并获得批准,公司的业绩有望进一步增厚。基于公司在制剂出口领域的龙头地位、国内制剂业务的巨大潜力以及在单抗业务上的长期战略布局,国金证券维持对华海药业的“买入”评级,并给出30.00-35.00元的目标价格区间。

潜在风险提示

尽管公司前景广阔,但也面临多重风险,包括ANDA获批数量或时间不达预期、国内审批速度慢于预期、销售整合效率低于预期以及环保政策趋严带来的风险。

总结

华海药业凭借其在芬戈莫德暂时性批准事件中展现出的市场竞争力,以及在制剂出口、国内制剂、原料药和生物药领域的全面布局,构建了稳健的增长基础。尽管芬戈莫德的180天独占权可能因多方竞争而面临挑战,但公司在制剂出口的“华海模式”已形成核心优势,国内制剂业务受益于政策红利,原料药业务提供稳定支撑,而生物药的战略投入则描绘了未来的增长蓝图。综合来看,华海药业在化学制药行业中具备高于行业均值的长期竞争力,其多元化业务结构和对行业趋势的顺应,使其在未来几年有望实现持续的业绩增长,因此维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用