中心思想

业绩驱动与增长潜力

本报告核心观点指出,华海药业2017年扣除非经常性损益的净利润超出市场预期,同比增长33.00%,显示出强劲的盈利能力。公司通过国内制剂、制剂出口和原料药三大业务板块的协同发展,以及在一致性评价、高端制剂和生物药领域的持续高投入研发,奠定了未来加速增长的基础。

核心竞争优势与长期战略

华海药业凭借其“原料药+制剂”纵向一体化优势、领先的制剂工艺、全球化的产品布局和优秀的管理团队,在全球仿制药竞争激烈的背景下展现出显著的比较优势。公司积极把握一致性评价政策红利,强化销售体系,并前瞻性布局生物药和免疫治疗领域,确保了中长期可持续发展。

主要内容

财务表现与2018年展望

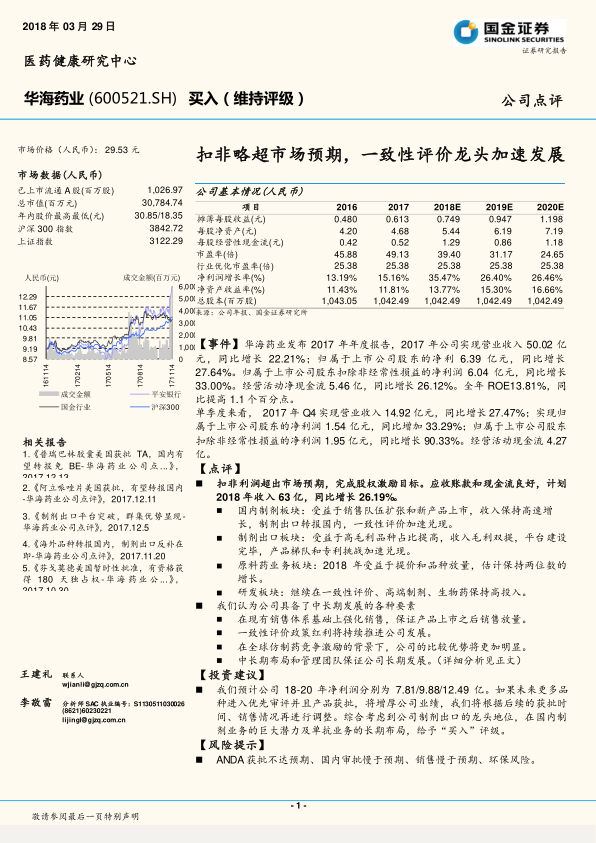

- 2017年业绩概览:2017年公司实现营业收入50.02亿元,同比增长22.21%;归属于上市公司股东的净利润6.39亿元,同比增长27.64%。扣除非经常性损益的净利润达6.04亿元,同比增长33.00%,超出市场预期。经营活动净现金流5.46亿元,同比增长26.12%,ROE为13.81%,同比提高1.1个百分点。

- 2018年收入目标:公司计划2018年实现销售收入63亿元,同比增长26.19%,显示出对未来增长的信心。

- 财务费用与应收账款:2017年汇率变动导致财务费用增加至1.1亿元。应收账款16.04亿元,同比增长25.24%,但考虑到制剂等品种的高速增长,收入账期保持稳健。

国内制剂业务

- 高速增长与销售团队扩张:受益于销售队伍从200人扩张至500人,以及新产品上市,国内制剂收入保持高速增长,估计国内制剂销售收入约14亿元人民币,同比增速超过70%。整体成品药销售26.40亿元,毛利率66.78%,提高10.13个百分点。

- 核心品种驱动:厄贝沙坦氢氯噻嗪片新进入医保,销量增加153%;精神类核心品种帕罗西汀片销量增长24.80%,氯沙坦片增长84.91%,厄贝沙坦片增长58.68%,福辛普利钠片增长76.38%。高毛利品种占比提高也推动了毛利率上升。

- 一致性评价龙头地位:2017年完成9个产品申报和8个一致性评价项目申报,其中盐酸帕罗西汀片等7个品种(9个品规)顺利通过一致性评价,预计2018年将有更多品种纳入一致性评价转报,加速业绩兑现。

制剂出口业务

- 收入与毛利双提升:估计整体收入约8亿元人民币,剔除汇率波动影响,同比增长约20%。受益于度洛西汀、强力霉素、缬沙坦等高毛利品种占比提高,海外毛利率有所提升。

- 海外申报与合作进展:公司已有48个产品在美国上市,其中15个产品市场领先;12个产品在欧盟24个国家获批上市。全年完成新申报产品13个,获得ANDA文号10个,均创历史新高。与力品药业合作开发的盐酸可乐定缓释片获得美国FDA批准,标志着出口制剂平台业务稳步推进。

- 专利挑战与首仿突破:甲磺酸帕罗西汀胶囊成功获批,标志着公司在首仿和挑战专利产品领域的业务稳步推进,预计2018年仍将保持10个以上的ANDA申请。

原料药业务

- 稳定增长与结构调整:原料药板块整体收入21.43亿元,同比增加13.88%,毛利率44.73%,下降2.19个百分点。普利类原料药收入4.15亿元,同比增长13.14%,毛利率45.52%,增加5.03个百分点,主要得益于卡托普利等品种提价。

- 沙坦类与精神/艾滋病类:沙坦类原料药收入9.39亿元,同比增长5.90%,毛利率46.86%,略有下降,但销量保持稳健增长。精神类和艾滋病类销售7.89亿元,同比增长22.71%,毛利率41.02%,下滑8.98个百分点,主要受左乙拉西坦、普瑞巴林等品种降价影响。

- 核心品种放量与提价预期:赖诺普利销量同比增加33.20%,普瑞巴林增长71.51%。由于原材料涨价和竞争格局改善,公司核心品种年初涨价15-20%左右,预计2018年仍将保持两位数增长。

研发投入与战略布局

- 高强度研发投入:研发投入4.38亿元,同比增加20.38%,占收入的8.76%。公司拥有1,308人的研发队伍,建立了以美国研发为前沿技术信息平台、上海研发为仿制创新技术平台、临海研发为产业化转化平台的立体互动研发体系。

- 一致性评价与高端制剂:国内制剂研发集中优势资源,重点围绕欧美转报、一致性评价和自主申报展开,2017年内完成9个产品申报和8个一致性评价项目申报,其中7个品种(9个品规)顺利通过一致性评价。

- 生物药与新药研究:生物药和新药研究顺利推进,公司持续加大研发投入,完成生物药中试平台建设,并在高端Biosimilar、生物创新药和免疫治疗领域有产品布局,重点产品有望在今年进入III期临床。

中长期发展要素

- 强化销售体系与产品放量:公司销售队伍从100人扩张到500人,加大了空白终端覆盖,国内制剂销售收入预计超过60%。在精神产品线领域,公司凭借自营销售队伍已实现进口替代,市场占有率超过50%,证明了其销售实力。公司产品线涵盖精神类和心血管类药品,具备“优秀品种-优秀销售队伍-优秀品种”的正向反馈机制。

- 一致性评价政策红利:一致性评价作为中国制药产业升级的必要途径,将持续推进公司发展。华海药业拥有丰富的产品梯队(美国上市37个+已递交FDA38个+在研70多个),且利用海外数据加速国内申报,具备增量品种优势。江苏、上海等地已出台政策鼓励通过一致性评价品种的使用,未来各省份在招标、医保支付价等方面将继续出台有利政策。

- 全球仿制药竞争优势:在全球老龄化加剧和医疗费用控制背景下,药品需求刚性且稳步增长。华海药业的“原料药+制剂”纵向一体化优势,确保了供应链稳定、产品质量和成本优势,使其在激烈竞争中更具胜出能力。公司在缓释片、激光控释片、胃漂片、微丸片等高技术壁垒制剂工艺方面形成产品集群和竞争优势,保证了更好的盈利状况。

- 中长期布局与管理团队:公司在抗体、免疫治疗领域的前瞻性布局,以及优秀的管理团队(从原料药企业发展为国内领先的制剂出口和一致性评价龙头),是公司长期发展的核心驱动力。

总结

华海药业在2017年取得了超出市场预期的扣非净利润增长,主要得益于国内制剂业务的销售团队扩张和新产品上市、制剂出口业务高毛利品种占比提升以及原料药业务的稳健发展。公司在一致性评价领域处于行业领先地位,并持续加大研发投入,前瞻性布局高端制剂和生物药。凭借“原料药+制剂”一体化优势、先进的制剂工艺、全球化的产品布局和高效的管理团队,华海药业具备了在中长期持续发展的核心要素,有望在全球仿制药竞争中脱颖而出,实现“胜者为王”的局面。预计公司2018-2020年净利润将持续增长,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用