中心思想

本报告对华海药业2017年年报进行了解读,核心观点如下:

-

业绩增长超预期: 华海药业2017年业绩增速超过预期,主要得益于国外业务逐步扭亏为盈以及国内制剂业务的快速增长。

-

三轮驱动战略: 公司通过国内+海外+生物药三轮驱动,构建了完善的产品布局体系,为未来的发展奠定了基础。

-

投资评级上调: 考虑到公司海外仿制药市场空间广阔,以及海外反哺国内仿制药的逻辑逐步兑现,上调公司估值中枢,维持“增持”评级,并将目标价上调至34.6元。

主要内容

公司业绩表现

-

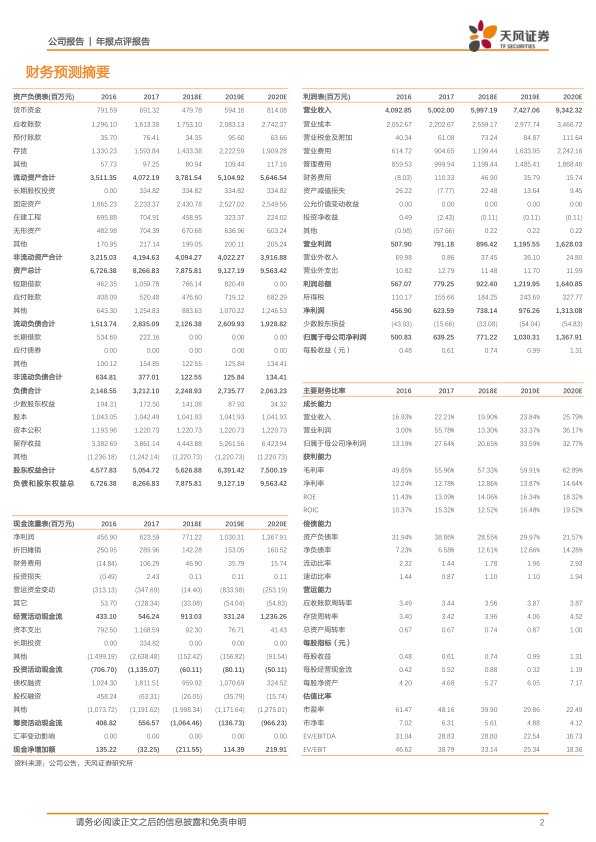

营收与利润双增长: 2017年公司实现营业收入50.02亿元,同比增长22.21%;扣非后净利润6.04亿元,同比增长33.00%。

-

四季度业绩亮眼: 单季度来看,公司2017年四季度营业收入14.92亿元,同比增长27.24%;归母净利润1.95亿元,同比增长90.33%。

-

分红方案: 公司拟向全体股东每10股派送现金红利2元(含税),每10股转增2股。

经营质量分析

-

毛利率提升: 2017年公司整体毛利率55.96%,同比提升6.11%,高毛利产品迅速上量,规模效应显现。

-

销售费用增加: 销售费用同比增长47.17%,显示出公司对国内制剂推广的高度重视。

-

财务费用增加: 财务费用同比增加1.18亿元,主要系汇兑损失所致。

业务板块分析

-

国外业务扭亏: 华海美国逐步扭亏,全年亏损0.85亿元,较中报亏损明显改善,贝那普利、氯沙坦钾等产品增长较快。

-

国内制剂快速增长: 国内制剂板块大力推进自营渠道建设,销售费用投入快速提升,整体增速预计接近50%。

产品研发与布局

-

研发投入加大: 全年研发投入4.38亿元,占营业收入比重为8.76%。

-

海外制剂出口: 新申报制剂出口产品13个,获得ANDA批号10个,甲磺酸帕罗西汀胶囊获批标志着公司在首仿和专利挑战领域取得重大突破。

-

国内仿制药: 申报9个仿制药产品和8个一致性评价产品,其中盐酸帕罗西汀等7个产品(9个品规)顺利通过一致性评价。

-

生物药研发: 新药研发顺利推进,完成生物药中试平台建设。

盈利预测与投资建议

-

盈利预测上调: 上调2018年EPS至0.74元,预测2018-2020年EPS分别为0.74/0.99/1.31元。

-

估值中枢上调: 给予公司2019年35倍P/E,将目标价上调至34.6元,维持“增持”评级。

风险提示

- 海外制剂业务不及预期

- 国内产品销售放量不及预期

- 汇兑损失

总结

华海药业2017年业绩表现亮眼,增速超预期,主要受益于国外业务的扭亏和国内制剂业务的快速增长。公司通过加大研发投入,积极布局国内外市场,构建了制剂出口+国内仿制药+生物药研发的三轮驱动产品体系。考虑到公司在海外仿制药市场的领先地位以及国内仿制药替代的潜力,报告上调了公司估值中枢,维持“增持”评级。但同时也提示了海外业务、国内销售以及汇兑风险。

微信扫一扫-立即使用

微信扫一扫-立即使用