中心思想

核心竞争力与增长驱动

- 华海药业凭借其在制剂出口领域的领先地位、国内制剂市场的巨大潜力以及生物药领域的战略布局,展现出强劲的增长势头。公司通过“原料药+制剂”纵向一体化、先进的制剂工艺以及一致性评价政策红利,构建了独特的竞争优势。

- 公司由优秀的管理团队和前瞻性布局保障长期发展,其强大的销售体系与丰富的产品管线形成正向反馈,有望在激烈的全球仿制药竞争中脱颖而出,实现“胜者为王,赢家通吃”的局面。

主要内容

2018年第一季度业绩分析与业务展望

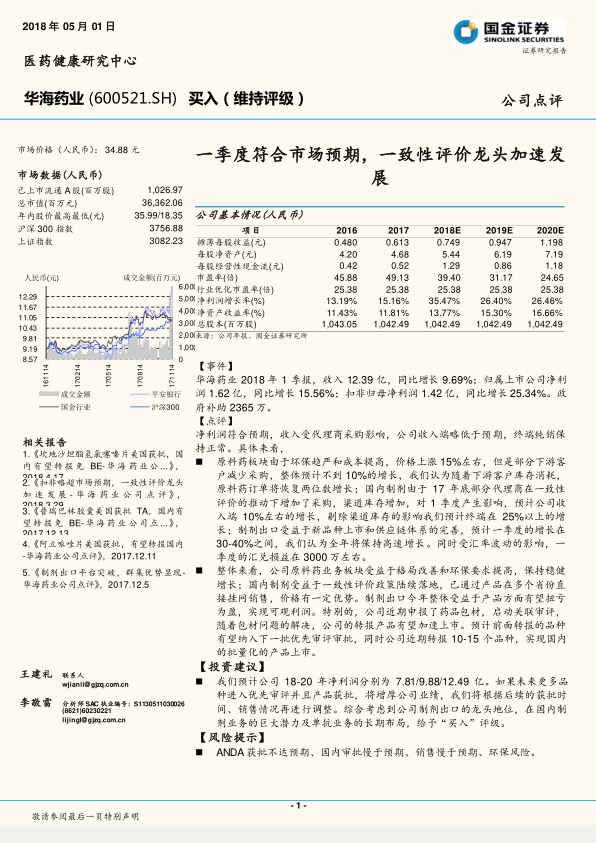

- 财务表现: 2018年第一季度,华海药业实现营业收入12.39亿元,同比增长9.69%;归属于上市公司股东的净利润为1.62亿元,同比增长15.56%;扣除非经常性损益后的归母净利润为1.42亿元,同比增长25.34%。公司净利润符合市场预期,但受代理商采购节奏影响,收入端略低于预期,终端纯销保持正常增长。

- 业务板块分析:

- 原料药板块: 受益于环保趋严和成本提高,原料药价格上涨约15%。然而,部分下游客户减少采购,导致该板块整体增长预计不足10%。预计随着下游客户库存消耗,原料药订单将恢复两位数增长。

- 国内制剂板块: 2017年底部分代理商受一致性评价政策推动增加了采购,导致渠道库存增加,对2018年第一季度收入产生影响,预计收入增长约10%。剔除渠道库存影响,终端销售预计实现25%以上的增长。

- 制剂出口板块: 受益于新品种上市和供应链体系的完善,一季度增长率在30-40%之间,预计全年将保持高速增长。同时,一季度受汇率波动影响,产生约3000万元的汇兑损益。

- 整体展望: 原料药业务受益于行业格局改善和环保要求提高,保持稳健增长;国内制剂受益于一致性评价政策陆续落地,已通过产品在多个省份直接挂网销售,具备一定价格优势;制剂出口今年整体有望扭亏为盈,实现可观利润。公司近期申报药品包材并启动关联审评,有望加速转报产品上市,预计将有10-15个转报品种实现国内批量化上市。

核心竞争优势、发展策略与投资逻辑

- 销售体系强化与产品正反馈: 华海药业在现有销售体系基础上强化销售,将销售队伍从100人扩张至500人,显著加大了对空白终端的覆盖。在精神领域,公司已凭借自营销售队伍成功实现进口替代,市场占有率超过50%,充分证明了其销售实力。公司产品线涵盖精神类和心血管类等一线治疗性产品(如氯吡格雷、替格瑞洛、达比加群酯),以及氯沙坦缓释、喹硫平缓释等高技术壁垒产品,更有利拉利汀、利伐沙班等专利挑战产品(全球首仿药)。公司通过“优秀品种-优秀销售队伍-优秀品种”的正向反馈机制,推动产品销售放量。此外,在两票制和药占比压力下,代理商对获得华海药业产品的意愿非常强烈,主动寻求代理权。

- 一致性评价政策红利: 一致性评价被视为中国制药产业清算低效产能、提高产品竞争力的必要途径,本质上反映了中国药品的消费升级和制药产业竞争力提升。华海药业拥有“增量品种+有梯队+有壁垒”的优势,其在美国已上市37个品种、已递交FDA38个品种、在研70多个品种的丰富管线,并利用海外数据加速国内申报,实现“多快好省”的产品上市。江苏省、上海市等已出台政策鼓励通过一致性评价品种的积极使用(如上海可直接挂网销售,无需集中招标),预计未来各省份在药品招标、医保支付价等方面将持续出台利好政策。

- 全球仿制药竞争中的比较优势:

- 药品用量的刚需和稳健增长: 面对全球老龄化加剧和医疗费用负担增加,全球通过加速药品审批上市和压低药价来控制医疗费用。然而,药品需求具有刚性且稳步增长,产品降价将带来使用量的显著提高。

- 原料药+制剂纵向一体化的产业竞争优势: 华海药业的产品基本都有自产原料药,且多数品种在国际上处于龙头供货商地位。这种纵向一体化不仅带来单纯的成本优势,更保证了供应链的稳定、产品质量和规模优势,使其在未来激烈竞争中更具胜出能力,实现“胜者为王,赢家通吃”的局面。

- 大幅领先的制剂工艺优势: 公司在缓释片、激光控释片、胃漂片、微丸片等高技术壁垒制剂领域形成自己的产品集群和竞争优势,能够保证更好的竞争环境和盈利状况。

- 中长期布局与管理团队: 公司已在前瞻性布局高端生物类似药、生物创新药和免疫治疗领域,重点产品有望在今年进入III期临床,团队和产品梯队已搭建完成,为未来产品升级提供保障。公司管理团队将华海药业从十几亿市值的原料药公司经营为国内领先的制剂出口和一致性评价龙头,充分表明其踏实经营风格和高效执行力,是公司长期发展的核心驱动力。

- 投资逻辑:

- 制剂出口: 成功创造“华海模式”,拥有成熟的高技术固体制剂仿制药研发、申报注册平台,产品集群已形成,Solco销售平台已进入美国主流销售渠道,并在多奈哌齐、缬沙坦等品种形成竞争优势。公司后续申报产品多以缓控释等高毛利产品为主,并通过专利挑战实现业务质变。同时,公司通过“制剂出口平台”与国内企业合作,打造中国制造叠加美国渠道的双赢模式。

- 国内制剂: 受益于“优先审评审批”、“等同于通过一致性评价”和“招标优势”等政策,国内逻辑完全打通,静待产品批量上市。公司通过合作销售、自建销售团队等模式加速推广优势产品,顺应医药行业由“市场销售”导向型向“研发、产品”为主的阶段转型。

- 原料药: 作为公司业务的基石,新品种和产能释放保证稳定增长,带来持续现金流,并确保公司的产品质量、成本优势和供应链稳定。

- 生物药: 高仿产品(生物类似药)目前处于临床阶段,通过生物类似药优势节省注册时间和临床费用,其中针对TNFα的生物类似药进展较快,并有生物创新药在研。

- 风险提示:

- ANDA获批不达预期: FDA在GDUFA法案后整体审批速度加快,但仍存在部分品种积压,非特别短缺品种的审批可能低于预期。

- 国内审批慢于预期: 尽管国内对海外上市产品转报国内的数据认可和审批流程已明确,但CFDA人力不足,特别是海外飞行检查审评员不足,可能导致审批慢于预期。

- 销售慢于预期: 公司已搭建500人销售队伍,但最近一轮招标已完成,新的药品定价和准入体系尚未形成,尤其是医院“一品双规”等政策限制,可能导致产品上市后的销售低于预期。

- 环保风险: 国内整体环保标准提高,华海药业自2014年开始加大环保投入,但随着环保标准提高和检查从严,仍可能存在环保风险。

总结

华海药业2018年第一季度业绩符合市场预期,净利润实现稳健增长,主要得益于制剂出口业务的高速发展和国内制剂终端销售的良好表现。公司在原料药、国内制剂和制剂出口三大业务板块均展现出增长潜力,尤其受益于一致性评价政策红利及其在产品管线、技术壁垒及纵向一体化方面的核心竞争优势。展望未来,公司凭借其前瞻性的生物药布局和优秀的管理团队,有望持续实现业绩增长。然而,ANDA获批、国内审批速度、销售推广及环保合规等方面的风险仍需关注。综合来看,公司具备长期投资价值,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用