中心思想

缬沙坦获批:制剂出口转报里程碑

华海药业的缬沙坦片获得国家药监局批准,标志着公司制剂出口转报国内的路径成功打通。这是华海首个通过此路径获批的品种,为后续众多产品的加速审批奠定了基础,具有里程碑意义。

进口替代潜力与未来增长驱动

缬沙坦在国内市场原研药占据主导地位(诺华销售占比89%),华海获批后凭借其全面的品规和成本优势,有望快速实现进口替代,预计将成为5-10亿元规模的重磅品种。此成功模式将为公司未来国内制剂业务的爆发式增长提供强劲动力。

主要内容

缬沙坦转报成功,开启国内市场新篇章

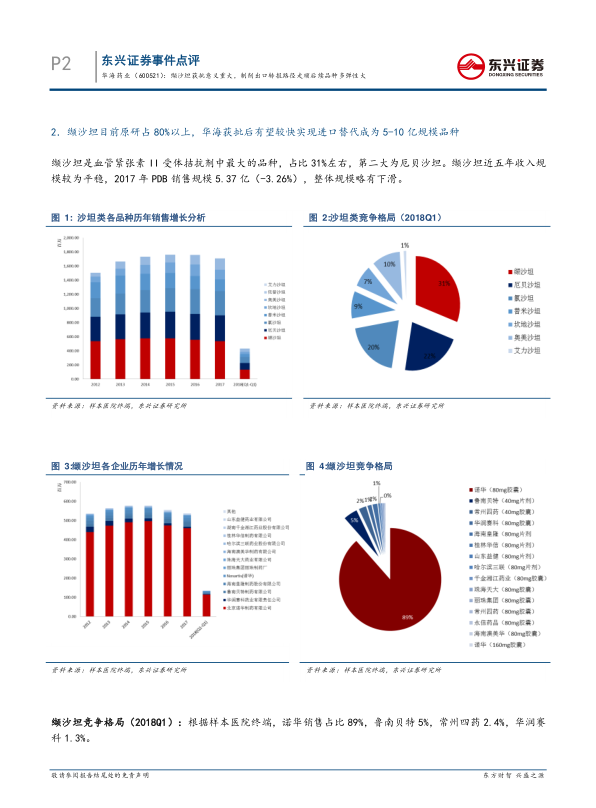

华海药业的缬沙坦片(40mg、80mg、160mg片剂)于2018年6月获批。该品种主要用于治疗原发性高血压,原研药由诺华开发,2017年美国市场销售额约6100万美元(来源于IMS数据库),国内市场销售额约17.17亿元(来源于IMS中国医院药品数据库)。华海的缬沙坦于2015年6月获得美国ANDA批准,2016年5月递交国内注册申请,并于同年12月进入优先审评,历时两年成功获批。此次获批不仅获得了CDE对华海制剂出口回国转报模式的认可,更重要的是打通了转报路径,预计将加速缬沙坦氢氯噻嗪、多奈哌齐、度洛西汀胶囊、伏立康唑片、左乙拉西坦等后续品种的获批进程。

市场竞争格局与华海的进口替代策略

缬沙坦是血管紧张素II受体拮抗剂中的最大品种,占比约31%。根据2018年第一季度样本医院终端数据,诺华在缬沙坦市场的销售额占比高达89%,鲁南贝特、常州四药和华润赛科分别占5%、2.4%和1.3%。诺华产品价格较高,销售金额占比88%,销售数量占比70%。华海此次获批的40mg、80mg、160mg三种片剂规格,品规齐全,具备灵活的竞争策略,尤其在80mg片剂方面有望替代原研药。报告预计,若华海能将定价设定在原研药的70%左右,并迅速占据30%-50%的市场份额,缬沙坦有望较快达到5-10亿元的年收入规模。鉴于目前其他在售企业尚未完成生物等效性(BE)试验或上报,华海在通过一致性评价后有望享有较长时间的良好竞争格局。

多品种转报有序推进,未来增长潜力巨大

除缬沙坦外,华海药业目前还有8个转报品种正在有序推进中,包括近期申报的恩替卡韦、阿立哌唑和替米沙坦等大品种。这些品种大多原研药市场占有率仍在50%以上,具备巨大的进口替代空间和爆发式增长潜力。缬沙坦的成功获批为这些后续品种的顺利转报提供了宝贵的经验和路径验证。公司预计2018-2020年归母净利润分别为7.78亿元、10.37亿元和13.92亿元,增速分别为21.75%、33.18%和34.33%。公司通过制剂出口结合海外并购的国际化路径日益清晰,并积极布局生物药领域,长期发展前景广阔。

总结

华海药业缬沙坦片的获批,不仅是公司制剂出口转报国内的里程碑事件,也标志着该路径的成功打通,为后续多个重磅品种的加速获批铺平了道路。在国内缬沙坦市场中,原研药占据主导地位,华海凭借其全面的产品规格和成本优势,有望实现快速进口替代,预计将成为5-10亿元规模的品种。公司目前有多个转报品种正在有序推进,这些品种普遍具有巨大的市场替代空间和增长潜力。报告维持对华海药业“强烈推荐”评级,认为公司国际化战略清晰,并积极拓展生物药领域,未来增长可期。

微信扫一扫-立即使用

微信扫一扫-立即使用