中心思想

华海药业缬沙坦获批的战略意义

华海药业缬沙坦片在国内获批,标志着公司在一致性评价和制剂出口转报国内的战略布局取得重大进展。缬沙坦作为抗高血压一线用药,国内市场空间巨大,但进口替代尚不充分。华海药业凭借其全套美国申请资料转报国内的优势,有望加速对原研药的进口替代,并为公司其他海外获批产品通过该渠道加速上市树立典范。

一致性评价与公司中长期发展优势

一致性评价政策红利将持续推动华海药业的发展,公司在销售体系强化、产品梯队建设、原料药与制剂纵向一体化以及先进制剂工艺方面具备显著的比较优势。结合前瞻性的生物药布局和优秀的管理团队,华海药业有望在全球仿制药激烈竞争中脱颖而出,实现业绩的持续增长和产业升级。

主要内容

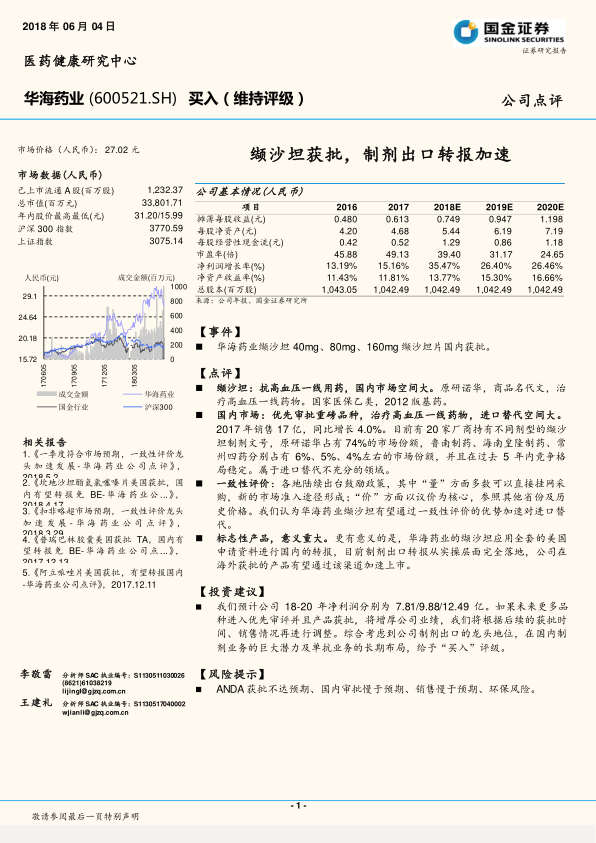

市场数据与公司基本情况

华海药业当前市场价格为27.02元人民币,总市值达338.02亿元。公司已上市流通A股12.32亿股。财务数据显示,公司净利润增长率预计从2017年的15.16%提升至2018E的35.47%,并保持26%以上的增长至2020E。净资产收益率(ROE)预计从2017年的11.81%稳步增长至2020E的16.66%。摊薄每股收益(EPS)预计从2017年的0.613元增长至2020E的1.198元,显示出良好的盈利能力和增长潜力。

缬沙坦国内获批及其市场潜力

华海药业的缬沙坦40mg、80mg、160mg片剂于2018年6月1日获得国家药监局批准。缬沙坦是原研诺华的抗高血压一线用药,商品名为代文,属于国家医保乙类和2012版基药。

- 国内市场概况:2017年缬沙坦国内销售额达17亿元,同比增长4.0%。目前国内有20家厂商持有缬沙坦制剂文号,但原研诺华占据74%的市场份额,鲁南制药、海南皇隆制药、常州四药分别占6%、5%、4%左右,竞争格局在过去五年内保持稳定,表明进口替代仍有巨大空间。

- 进口替代不足原因:主要归因于原研产品质量好、品牌认可度高;原研产品在招标中享有“原研药”、“单独定价”等优势,中标价接近国产药品两倍;以及原研厂家诺华强大的销售实力和充分的学术推广。

一致性评价政策红利与进口替代

华海药业是目前国内独家完成缬沙坦一致性评价审批的企业。根据国家政策,已在欧盟、美国和日本获批上市的仿制药,可基于国外注册申报资料在国内申报上市,获批后视同通过一致性评价。

- 各地鼓励政策:

- “量”方面:多数地区允许通过一致性评价的品种直接挂网采购,形成新的市场准入途径。

- “价”方面:以议价为核心,参照其他省份及历史价格。上海、内蒙古、吉林、湖北、青海等地政策为提价提供了基础。

- 同等对待:陕西、湖北、浙江、青海明确通过一致性评价的品种可获得与原研药同等对待。

- 标志性意义:华海药业缬沙坦应用全套美国申请资料进行国内转报,标志着制剂出口转报国内的实操层面完全落地,公司在海外获批的产品有望通过此渠道加速上市。

- 批量产品待批:公司目前有13个品种在国内申报待审批,其中盐酸多奈哌齐片、盐酸度洛西汀肠溶胶囊、缬沙坦氢氯噻嗪片、伏立康唑片等已纳入优先审评审批程序,有望凭借政策红利迅速上市。

公司中长期发展核心要素

销售体系强化与产品正反馈

华海药业在现有销售体系基础上强化销售,以保证产品上市后的销售放量。

- 精神领域能力验证:公司销售队伍在过去一年从100人扩张至500人,覆盖空白终端,2017年国内制剂销售收入预计超过60%。在精神产品线领域,公司在2016年已凭借自营销售队伍实现进口替代,销售量占比超过50%,证明了其销售实力。

- 品种与销售的正反馈:公司产品线涵盖精神类和心血管类药品,包括氯吡格雷、替格瑞洛、达比加群酯等一线治疗性产品,以及氯沙坦缓释、喹硫平缓释、拉莫三嗪缓释等高技术壁垒产品,甚至利拉利汀、利伐沙班等专利挑战产品。一致性评价制度红利下,有竞争力的产品上市将带动销售队伍的搭建和扩张,形成“优秀品种-优秀销售队伍-优秀品种”的正向反馈。

- 代理商积极态度:在“两票制”和“药占比”压力下,代理商对获得华海药业产品的意愿强烈,主动寻求代理权。

一致性评价的持续推动作用

一致性评价作为中国制药产业清算低效产能、提高产品竞争力的必要途径,本质上反映了中国药品消费升级和制药产业竞争力提升。

- 增量品种与梯队优势:公司看好拥有产品梯队和增量品种的公司。增量品种没有历史价格,可基于原研药更好地定价,避免恶性价格竞争。华海药业在美国上市37个、已递交FDA38个、在研70多个品种,并利用海外数据进行国内申报,加速产品上市,是真正拥有增量品种梯队的公司。

- 持续的政策催化:江苏、上海等省市已出台鼓励通过一致性评价品种的政策(如上海可直接挂网销售),预计未来更多省份将在药品招标、医保支付价等方面出台有利政策。

全球仿制药竞争中的比较优势

在全球仿制药竞争激烈的背景下,华海药业的比较优势将更加明显。

- 药品用量的刚需和稳健增长:全球老龄化加剧和医疗费用负担增加,药品需求稳步增长,且多为刚需。产品降价的情况下,使用量大幅提高是核心。

- 原料药+制剂纵向一体化的产业竞争优势:公司产品基本拥有自有原料药,且多数品种在国际上处于龙头供货商地位。这不仅带来成本优势,更保证了供应链稳定、产品质量,形成基于产业链纵向一体化的规模优势。

- 大幅领先的制剂工艺优势:公司在缓释片、激光控释片、胃漂片、微丸片等高技术壁垒产品方面形成产品集群和竞争优势,确保更好的竞争环境和盈利状况。

战略布局与优秀管理团队

中长期布局和管理团队是公司长期发展的保障。

- 抗体、免疫治疗领域的前瞻性布局:公司已在高端生物类似药(Biosimilar)、生物创新药和免疫治疗领域进行产品布局,重点产品有望在今年进入III期临床,团队和产品梯队已搭建完成,保证未来产品升级。

- 优秀的管理团队:公司从原料药企业起家,通过原料药+制剂+制剂出口+生物药的产业升级,管理层将公司从十几亿市值的原料药公司经营为国内领先的制剂出口和一致性评价龙头公司,充分表明其踏实经营风格和高效执行力。

投资逻辑与建议

- 制剂出口:十年投入成功创造“华海模式”,拥有成熟的高技术固体制剂仿制药研发、申报注册平台。Solco销售平台产品已进入美国主流销售渠道,并在多奈哌齐、缬沙坦等品种形成竞争优势。后续申报产品多以缓控释等高毛利产品为主,专利挑战常态化,有望通过专利挑战实现质变。

- 国内制剂:“优先审评审批”+“等同于通过一致性评价”+“招标优势”的国内逻辑完全打通,静待产品批量上市。公司通过合作销售、自建销售团队等模式加速推广优势产品。

- 原料药:公司业务的基石,新品种和产能释放保证稳定增长,带来持续现金流,确保产品质量、成本优势和供应链稳定。

- 生物药:高仿产品处于临床阶段,生物类似药优势在于节省注册时间和临床费用,其中针对TNFα的生物类似药进展较快,并有生物创新药在研。

- 投资建议:预计公司2018-2020年净利润分别为7.81亿、9.88亿、12.49亿元。综合考虑公司制剂出口的龙头地位、国内制剂业务的巨大潜力及单抗业务的长期布局,给予“买入”评级。

风险提示

- ANDA获批不达预期:FDA审批速度可能低于预期。

- 国内审批慢于预期:CFDA人力不足,海外飞行检查审评员不足,可能导致审批慢于预期。

- 销售慢于预期:新药品定价和准入体系尚未完全形成,医院“一品双规”等政策限制可能导致产品上市后销售低于预期。

- 环保风险:国内环保标准提高和检查从严,可能存在环保风险。

总结

华海药业凭借其缬沙坦片在国内的获批,成功打通了制剂出口转报国内的路径,并有望通过一致性评价的政策红利,加速其在抗高血压等广阔国内市场的进口替代进程。公司在销售体系建设、产品梯队布局、原料药与制剂纵向一体化以及先进制剂工艺方面构建了核心竞争优势。同时,前瞻性的生物药布局和经验丰富的管理团队为公司中长期发展提供了坚实保障。尽管面临ANDA审批、国内销售及环保等风险,但其“制剂出口”、“国内制剂”、“原料药”和“生物药”四大投资逻辑清晰,预计未来几年净利润将持续高速增长,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用