中心思想

缬沙坦事件影响分析:短期冲击与长期价值

本报告核心观点如下:

-

短期业绩受挫: 华海药业因缬沙坦杂质事件导致短期业绩低于预期,但剔除该因素影响,公司整体运营仍保持增长态势。

-

长期逻辑不变: 公司制剂出口业务高速增长,国内一致性评价有序推进,原料药+制剂一体化优势显著,长期发展逻辑未变。

-

投资评级维持: 尽管下调了公司盈利预期,但考虑到公司在制剂出口、国内制剂业务以及单抗业务的长期布局,维持“买入”评级。

主要内容

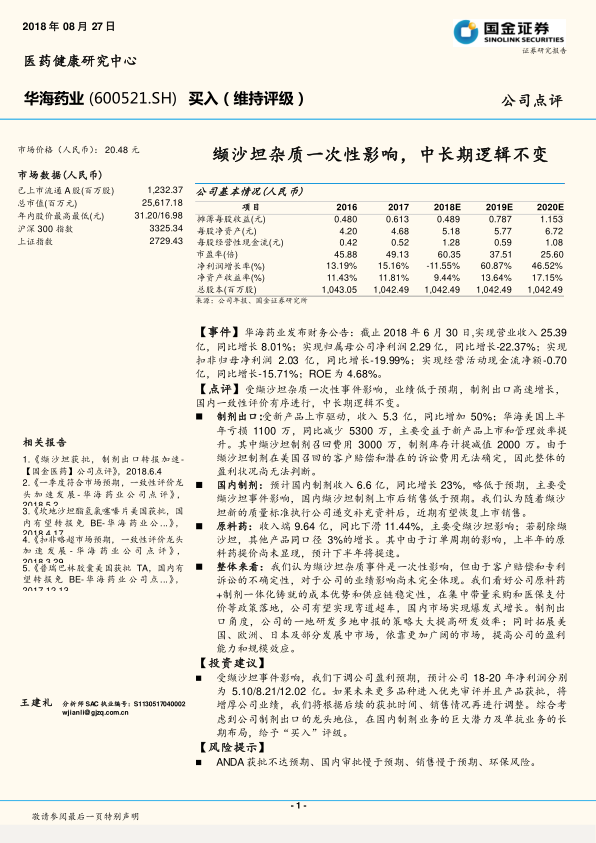

财务数据与业绩表现

-

营收与净利润: 2018年上半年营收25.39亿元,同比增长8.01%;归母净利润2.29亿元,同比下降22.37%。

-

现金流: 经营活动现金流净额-0.70亿元,同比下降-15.71%。

-

盈利能力: ROE为4.68%。

制剂出口业务

-

收入增长: 制剂出口收入5.3亿元,同比增长50%,主要受益于新产品上市驱动。

-

盈利改善: 华海美国上半年亏损1100万,同比减少5300万,得益于新产品上市和管理效率提升。

-

缬沙坦影响: 缬沙坦制剂召回费用3000万,制剂库存计提减值2000万,客户赔偿和潜在诉讼费用尚无法确定。

-

市场拓展: 公司已有55个产品自主拥有美国ANDA文号,其中15个自主销售的制剂产品市场份额领先;12 个产品在欧盟 24 个国家获批上市。

-

全球化战略: 通过自有市场的拓展、日本产品引进及合作等方式积极拓展日本市场,德国公司已成立并准备下阶段运营工作,全球化战略稳步推进。

国内制剂业务

-

收入增长: 预计国内制剂收入6.6亿元,同比增长23%,略低于预期,主要受缬沙坦事件影响。

-

恢复预期: 随着缬沙坦新的质量标准执行公司递交补充资料后,近期有望恢复上市销售。

-

一致性评价: 截至目前,公司共有 10 个品种(15 个品规)通过一致性评价。

-

新产品上市: 今年以来,公司完成 4 个新产品申报生产, 5 个产品完成注册申请,缬沙坦片、伏立康唑片及罗库溴铵注射剂获得国家药品生产注册批件,新产品的上市加速国内制剂的腾飞发展。

-

发展前景: 随着国内一致性评价政策和药品带量集中采购、医保支付价的影响,华海药业有望实现国内产品的后来居上,实现爆发式发展。

-

产业链延伸: 参股湖北共同药业,保证公司甾体激素类原料药的供应,延续原料药+制剂一体化的产业竞争策略。

原料药业务

-

收入下滑: 收入端9.64亿,同比下滑11.44%,主要受缬沙坦影响;若剔除缬沙坦,其他产品同口径3%的增长。

-

价格调整: 由于订单周期的影响,上半年的原料药提价尚未显现,预计下半年将提速。

-

研发进展: 报告期内,公司原料药获得注册批件 4 个,新申报注册项目 6个,启动技改项目5个。

缬沙坦召回事件影响

-

财务影响: 整体影响收入1.7亿,利润约1亿。其中原料药退回约5000万,美国缬沙坦制剂召回的渠道费用 3000 万,缬沙坦制剂计提减值约2000 万。

-

召回进展: 公司已完成国内缬沙坦原料药的召回工作,正积极推进国外缬沙坦原料药召回工作。美国上市的在有效期内的缬沙坦制剂产品已部分召回。

-

工艺改进: 公司缬沙坦新工艺验证已经完成,新工艺相关材料正在整理,以期尽快上报各药监部门等待审批。

研发投入与项目进展

-

研发费用: 研发费用 1.81 亿,同比保持稳健。

-

创新药研发: I 类生物新药重组人血管内皮生长因子受体-抗体融合蛋白眼用注射液(HB002.1M)I 期临床试验进展顺利。

-

生物类似药: 生物类似药重组全人源抗肿瘤坏死因子-α单克隆抗体注射液获得药物临床试验批件。

-

新药研发: 注射用双羟萘酸多奈哌齐已取得临床试验批件,盐酸羟哌吡酮完成临床IIA期研究,正在启动临床IIB研究。

财务分析

-

借款增加: 短期借款增加 9 亿,长期借款增加 8 亿,导致公司 2018 年上半年财务费用增加 2500 万。

-

排污费增加: 排污费 1.1 亿,同比增加接近 5000 万,主要公司针对废弃新增加设备约 5000万,预计下半年将与收入同步增长。

-

政府补助减少: 政府补助 3460万,与上年同期减少1200万。

-

毛利率提高: 整体毛利率58.11%,同比提高4个百分点。

-

应收账款增加: 应收账款 17.55 亿,同比增长9.42%,占营业收入69%,同比提高6 个百分点。

一致性评价政策分析

-

政策支持: 各地陆续出台鼓励政策,其中“量”方面多数可以直接挂网采购,新的市场准入途径形成;“价”方面以议价为核心,参照其他省份及历史价格。

-

转报优势: 华海药业的缬沙坦应用全套的美国申请资料进行国内的转报,目前制剂出口转报从实操层面完全落地,公司在海外获批的产品有望通过该渠道加速上市。

-

产品储备: 目前国内有13个品种申报待审批中,其中盐酸多奈哌齐片、盐酸度洛西汀肠溶胶囊、缬沙坦氢氯噻嗪片、伏立康唑片优先审评审批。

投资逻辑

-

制剂出口: 十年投入成功创造“华海模式”,拥有成熟的高技术固体制剂仿制药研发、申报注册平台,现有产品集群已经形成。

-

国内制剂: “优先审评审批”+“等同于通过一致性评价”+“招标优势”国内逻辑完全打通,静待产品批量上市。

-

原料药: 公司的业务的基石,新品种和产能释放保证稳定增长,带来持续现金流,保证公司的产品质量、成本优势和供应链的稳定。

-

生物药: 高仿产品,目前临床中,以 biosimilar 优势节省注册时间和临床费用,其中针对TNFα的 biosimilar进展较快,并有生物创新药在研。

总结

核心业务稳健,长期发展可期

华海药业短期业绩受到缬沙坦事件的影响,但公司制剂出口业务保持高速增长,国内一致性评价有序进行,原料药业务稳健发展。公司原料药+制剂一体化的产业链优势、全球化布局以及创新药研发投入,将支撑其长期发展。维持“买入”评级,但需关注ANDA获批、国内审批、销售以及环保等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用