药康生物(688046)

药康生物专业从事实验动物小鼠模型的研发、生产、销售及相关技术服务,系亚洲小鼠突变和资源联盟企业成员以及科技部认定的国家遗传工程小鼠资源库共建单位。公司可为客户提供具有自主知识产权的商品化小鼠模型,同时开展模型定制、定制繁育、功能药效分析等一站式服务。

临床试验风险前置意义重大,国内动物模型渗透率提升空间大

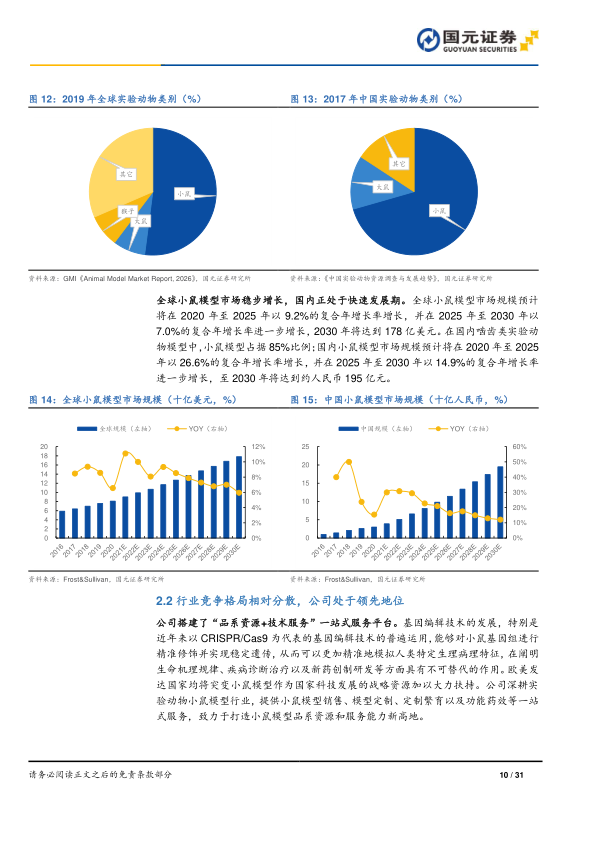

依据Frost&Sullivan数据推算,2019年全球动物模型支出占药物发现及临床前研发投入的比例达24.9%,同期中国此比例仅为5.6%,反映国内基因修饰动物模型具备数倍提升空间;研究成功率上临床前为31.8%而临床阶段仅为19.3%,但全球研发投入上临床阶段占68%而临床前仅为11%,风险前置意义重大;全球和国内小鼠模型市场规模预计2020-2025年将分别以9.2%和26.6%的CAGR增长。

品系资源数量稳居行业前列,具备核心技术与资源禀赋双重壁垒;功能药效的自然延伸构建第二条成长曲线

目前公司累计有超2.2万种商品化小鼠模型且是国产独家具备自主知识产权的能提供无菌动物的公司:“斑点鼠”预计最终完成全部4万个品系;“药筛鼠”启动为物研发筑路,预计23年完成500+品系;首个野生鼠品系已推出;科研+药物开发需求、当下需求+未来布局公司已全面铺开。功能药效业务2018-2022年收入CAGR达145.3%,收入占比从2018年的5.0%提升至2022年的18.8%,成为公司快速增长又一核心新方向。

国内+海外布点、渠道同步布局,未来可期

公司国内多区域生产基地布点,解决运输半径和服务半径,即将全面覆盖生物医药研究最火热的地方;海外多种策略多方合作共促公司海外长期发展:已在美英德日韩等近20个国家实现销售,2022海外实现收入6,642.4万元,占收入比重约12.9%,同比增长166.2%,海外业务正高速推进。

投资建议与盈利预测

“斑点鼠”、“药筛鼠”等项目快速推进,品系资源不断丰富,叠加公司布点的推进和开拓力度的加大,看好公司业绩持续高速增长。预计公司2023-2025年营业收入增速分别为32.1%/32.1%/30.0%;归母净利润增速分别为31.3%/30.6%/31.0%;EPS为0.5/0.7/0.9元/股,对应PE为39.4/30.2/23.0。首次推荐,给予“买入”评级。

风险提示

国内销售不及预期风险、海外发展不及预期风险、行业竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用