中心思想

模式动物市场扩容与药康生物的领先地位

基因修饰小鼠产品及服务市场正经历高速扩容,主要得益于供给端ES打靶和CRISPR/Cas9等基因编辑技术的进步,以及国内研发前置的产品模式提高了模型的可及性。同时,需求端工业和科研客户研发投入的持续增长,以及实验动物在药物开发中前置临床风险、降低成本的作用,共同推动了市场需求的增加。根据Frost & Sullivan数据,2019-2025年中国实验小鼠产品及服务市场规模预计将以24.3%的复合年增长率(CAGR)从28亿元增长至103亿元。

创新驱动与全球化战略

药康生物作为国内模式动物领域的引领者,凭借其行业领先的标准化模型产品品类(截至23H1拥有超21000种自主知识产权的商品化小鼠模型),以及前瞻性地推出“斑点鼠”、“药筛鼠”和“真实世界动物模型”(如野化鼠和无菌鼠),持续引领市场需求。公司通过深化国内业务半径(广东二期、上海、北京设施投产或即将投产,新增9万笼设计产能)和持续拓展海外市场(已在美国、日本等超20个国家实现销售,并与Charles River等国际巨头合作),有望进一步提升营收和市场份额,打开营收天花板。

主要内容

一、公司概况:团队行业经验丰富,业绩保持高速增长

1.1 公司业务与股权结构

药康生物成立于2017年,专注于基因编辑小鼠模型的研发、生产、销售及相关技术服务。公司基于基因编辑、干细胞、表型分析、药效分析和无菌动物等技术平台,提供商品化小鼠模型销售、模型定制、定制繁育、功能药效分析等“一站式”服务。截至2023年9月14日,公司实际控制人为高翔博士,通过南京老岩创业投资合伙企业(有限合伙)持有公司49.22%的股份,并建立了健全的员工股权激励机制,员工通过四个持股平台合计持有公司3.42%的股份。

1.2 营收与利润表现

公司营收保持高速增长,2018-2022年营业收入CAGR达76.4%,从0.53亿元增至5.16亿元。归母净利润在2019-2022年CAGR达68.0%,从0.35亿元增至1.65亿元。2023年上半年,公司实现营收2.95亿元,同比增长18.2%;归母净利润0.78亿元,同比下降5.0%,主要受疫情影响、工业端需求下滑、功能药效业务人员超前布局及北京设施产能爬坡等因素影响。预计随着疫情影响消散和人效提升,利润增速将改善。

分业务营收结构(2022年/2023H1):

- 商品化小鼠模型销售: 核心业务,营收3.23亿元/1.72亿元,占比62.7%/58.3%。2018-2022年CAGR达77.1%。毛利率从2018年的76.7%提升至2020年的85.0%,2022年回落至76.4%,预计2023年企稳。

- 功能药效: 新增长动能,营收0.97亿元/0.63亿元,占比18.8%/21.3%。2018-2022年CAGR达145.3%。毛利率从2021年的75.2%阶段性下降至2022年的68.4%,预计将修复。

- 定制化繁殖: 营收0.65亿元/0.38亿元,占比12.5%/12.9%。2020-2022年CAGR达12.4%。毛利率稳定在57%左右。

- 模型定制: 营收0.23亿元/0.18亿元,占比4.5%/5.9%。2019-2022年营收呈下滑趋势,但2023H1同比增长68.1%。毛利率从2018年的50.1%提升至2022年的56.8%。

二、创新研发驱动行业发展,业务出海趋势已现

2.1 基因修饰动物的市场地位

小鼠是应用最广泛的模式动物,在2021年全球实验动物市场中占比50.7%(89.7亿美元)。基因修饰动物作为模式动物的重要发展方向,功能强大、技术壁垒高,且与当前围绕靶点的学术研究和药物开发需求高度契合。2019年全球基因修饰动物模型市场规模约100亿美元,占动物模型服务市场的68%左右,预计到2023年将增长至141亿美元,2015-2023年CAGR约为9.3%。

2.2 供给端的技术与模式创新

- 技术突破: ES细胞基因打靶技术和CRISPR/Cas9技术推动了基因修饰动物行业发展。CRISPR/Cas9技术凭借操作简便、制作通量高、开发成本低、制作周期短(从10个月缩短至6个月左右)等优势,成为主流技术,显著提高了基因修饰模型的可及性。

- 产品模式更替: 国内动物模型供应商从以定制服务为核心转向产品模式,将可能存在市场需求的模型提前开发并标准化。这种模式缩短了交付周期(如药康生物“斑点鼠计划”将交付周期从4-7个月缩短至7天),降低了模型价格,并激发了市场需求。

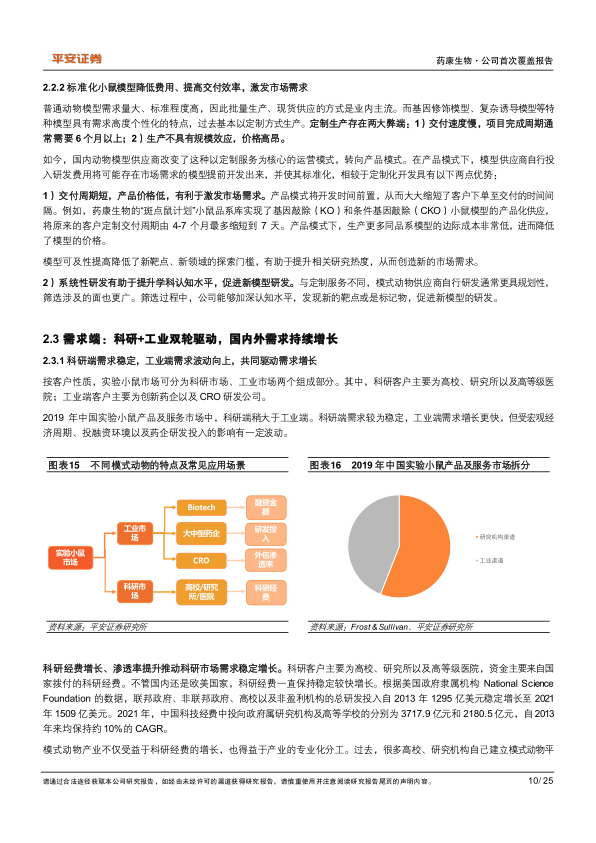

2.3 需求端的双轮驱动

- 科研端需求: 稳定增长,主要由国家科研经费支持。美国科研端研发投入从2013年的1295亿美元稳定增长至2021年的1509亿美元。中国政府属研究机构及高等学校的科技经费投入自2013年以来均保持约10%的CAGR。专业化分工也促使更多市场份额转向商业机构。

- 工业端需求: 创新驱动,波动向上。新药研发伴随高失败风险(临床阶段成功率仅19.3%)和高成本(平均新药研发费用持续上升)。在临床前阶段恰当使用动物模型有助于风险前置、降低成本。全球医药市场研发投入从2017年的1651亿美元增长至2021年的2241亿美元,CAGR为7.9%,预计2030年将达4177亿美元。中国医药研发投入从2017年的143亿美元增长至2021年的290亿美元,CAGR达19.4%。工业客户通常外购动物模型,其研发投入增长将带动模型需求增加。

2.4 欧美市场与出海趋势

欧美市场在模式动物和基因修饰模式动物领域更为成熟,规模更大。2021年全球实验动物市场规模达177亿美元,其中美国市场占比超60%,亚洲市场占23.1%。中国模式动物企业凭借价格优势、品系更新速度快(尤其在人源化鼠、条件敲除/敲入鼠品系上)和服务优质(交付F1代小鼠、响应速度快)等优势,正积极开拓海外市场。药康生物自2019年开始布局海外业务,已在美国、日本等超20个国家实现销售。

三、产品+服务双轮驱动,海外打开营收天花板

3.1 商品化小鼠品系数量行业领先

截至23H1,药康生物拥有超21000种具有自主知识产权的商品化小鼠模型,品系数量居行业前列,涵盖斑点鼠、免疫缺陷小鼠模型、人源化小鼠模型、疾病小鼠模型、无菌小鼠模型及基础品系小鼠。

- 斑点鼠: 2018年启动“斑点鼠计划”,旨在构建2万余个蛋白编码基因的KO和cKO小鼠品系库,实现基因敲除小鼠模型的产品化。该计划将模型交付周期缩短至7天,并大幅降低成本。2018-2021H1收入从2.8万元增至2988万元,毛利率超90%。

- 免疫缺陷小鼠: 公司提供裸鼠、NOD-scid、NCG等三代免疫缺陷小鼠模型,其中NCG小鼠是目前免疫系统缺陷程度最彻底的模型之一,广泛应用于肿瘤免疫疗法和CAR-T疗法评价。2018-2020年销售收入CAGR达75.4%。

- 人源化小鼠模型: 广泛应用于新一代药物筛选及评价。2021年启动“药筛鼠计划”,计划构建超800种药物靶点基因编辑小鼠品系库,截至23H1已推向市场400余个品系。2018-2020年销售额CAGR达139.3%。

- 疾病小鼠模型: 公司拥有200余种阿尔兹海默症、NASH、糖尿病等热门研发领域模型,市场竞争格局较好,价格体系稳定。

3.2 真实世界小鼠模型创新研发

- “野化鼠”计划: 2021年启动,旨在解决传统近交系小鼠遗传多样性不足、与人类复杂性状疾病模拟效果差的问题。通过野生小鼠染色体置换技术培育创新近交系。

- “750胖墩鼠”:2022Q4完成扩群并批量供鼠,表现出自发肥胖表型,更接近人类肥胖病程。

- “765聪明鼠”:2023H1批量供鼠,表现出更强的空间和认知能力,适用于神经系统疾病研究。

- 公司研发管线已有超70个野化鼠品系在测序和内部验证中,预计2024年将完成200个左右品系构建。

- “悉生鼠”计划: 基于公司无菌技术优势(国内少数能规模化供应无菌小鼠的企业之一),2021年立项。旨在通过构建多菌株悉生小鼠模型,为共生微生物研究提供模型选择。公司已建立“一站式”菌群服务平台,并获得江苏省无菌动物使用许可证。

3.3 功能药效服务拓展

公司依托丰富的小鼠模型储备,自2018年起逐步建立创新药物筛选与表型分析平台,提供“一站式”功能药效分析服务,涵盖肿瘤药效、代谢类疾病模型药效等。该业务是小鼠模型销售的延伸,具有业务协同效应,主要客户为工业端。2018-2022年功能药效业务营收CAGR达145.3%,2023H1同比增长35.6%至6294万元,占主营业务收入比例提升至21.3%。毛利率在2018-2021年从55.2%提升至75.2%,2022年因人员扩张(同比增长126.1%至208人)阶段性回落至68.4%,预计将随人效提升而修复。

3.4 国内外市场布局深化

- 国内布局: 小鼠模型存在运输半径限制,公司通过在江苏南京、常州、广东佛山、四川成都、北京大兴运营五个大型生产设施(现有产能约23万笼)扩大业务半径。北京设施预计2023年9-10月规模供应,上海宝山设施及广东药康二期项目预计23Q3、23Q4投入使用,将进一步增强服务能力,提升国内营收及市占率。

- 海外市场开拓: 公司自2019年开启海外业务,采取“自建+合作”模式。自建方面,在美国设立子公司和办事处,并上线多语言网站。合作方面,与Charles River签署NCG小鼠品系独家代理协议,与加州大学戴维斯分校合作推广斑点鼠模型,并与新加坡、韩国等地经销商合作。截至2022年,公司已在超20个国家实现销售,服务海外客户超200家。2018-2022年海外营收CAGR达209.2%,从73万元增至6642万元;2023H1同比增长72.4%至4288万元,占总营收比例提升至14.5%。海外业务毛利率较高,2022年为81.5%,较国内业务高11.5个百分点。公司美国设施预计2023年底投入使用,将进一步提升海外服务能力,鉴于公司2022年全球市占率仅约0.2%,海外广阔市场空间将打开营收天花板。

四、首次覆盖,给予“推荐”评级

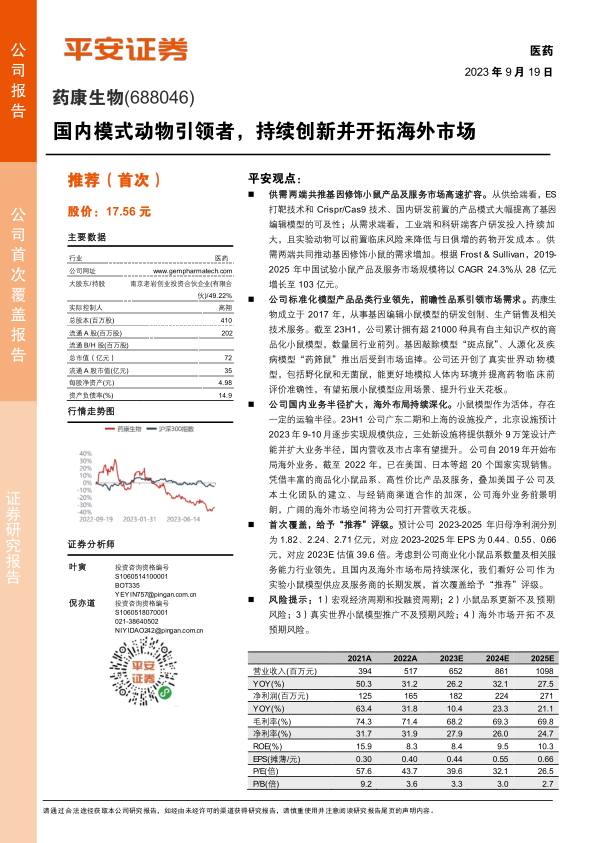

基于对公司商品化小鼠模型销售、功能药效、定制繁育、模型定制等业务的增长预测,以及费用率的合理假设,预计公司2023-2025年归母净利润分别为1.82亿元、2.24亿元、2.71亿元,对应增速分别为10.4%、23.3%、21.1%。对应2023-2025年EPS为0.44元、0.55元、0.66元,2023E估值39.6倍。考虑到公司在商业化小鼠品系数量及相关服务能力方面的行业领先地位,以及国内外市场布局的持续深化,我们看好公司作为实验小鼠模型供应及服务商的长期发展,首次覆盖给予“推荐”评级。

五、风险提示

主要风险包括宏观经济周期和投融资周期对创新药研发投入及下游需求的影响;小鼠品系更新不及预期可能错失市场机会;真实世界小鼠模型推广可能因内部机制不明而受阻;以及海外拓展进度不及预期可能影响公司业绩。

总结

药康生物作为国内模式动物领域的佼佼者,正受益于基因修饰小鼠产品及服务市场的快速增长。该增长由基因编辑技术的突破和产品化模式的创新所驱动,同时得益于科研和工业客户持续增长的研发投入。公司凭借其行业领先的超21000种商品化小鼠模型,特别是“斑点鼠”、“药筛鼠”以及创新性的“野化鼠”和“悉生鼠”等真实世界动物模型,持续引领市场需求。

在业务拓展方面,药康生物通过在国内增设生产设施(如北京、上海、广东二期)扩大服务半径,并积极深化海外市场布局,已在美国、日本等20多个国家建立销售网络,海外营收实现高速增长,并与国际巨头建立合作关系,展现出巨大的全球市场潜力。功能药效服务作为核心业务的延伸,也为公司贡献了新的增长动能。

尽管面临宏观经济周期、品系更新、新模型推广及海外拓展等风险,但基于公司强大的产品创新能力、不断深化的市场布局以及协同效应显著的服务模式,预计公司未来几年将保持稳健增长。因此,报告首次覆盖给予药康生物“推荐”评级,看好其作为实验小鼠模型供应及服务商的长期发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用