中心思想

安评龙头地位与持续增长引擎

昭衍新药作为国内药物临床前安全性评价(安评)领域的领先企业,凭借其深耕二十余载的技术积累、全面的国际GLP资质和丰富的项目经验,在市场中占据核心地位。公司在2021年中国安评市场份额达12.3%,位列第二,并拥有中美欧日韩五大GLP认证。受益于中国创新药研发热潮和CRO行业的高成长性,公司营收和净利润持续高速增长,截至2022年第三季度末在手订单超过46亿元,为未来业绩提供了坚实保障。

战略布局驱动长期发展

公司通过掌握稀缺的非人灵长类实验动物资源,如收购广西玮美和云南英茂获得约2万只实验猴,并建设梧州灵长类繁殖基地,有效保障了上游实验模型供应,赢得了市场主动权。同时,昭衍新药积极推进一体化和国际化战略,横向拓展至药代动力学、药效学、早期临床试验及检测服务,纵向延伸至实验模型供应和CDMO业务,并利用Biomere平台加速海外市场拓展,构建了全产业链服务能力和全球化布局,进一步打开了业绩增长空间。

主要内容

昭衍新药:深耕安评二十载,跻身行业排头兵

发展历程:安评起家,成行业龙头

昭衍新药成立于1995年,是中国最早从事药物非临床评价的民营CRO企业之一。公司以药物非临床安全性评价业务起家,是国内安评领域的龙头,2021年市场份额为12.3%,位列第二。公司拥有领先的药物评价技术和丰富经验,具备中美欧日韩5个GLP认证。2019-2021年营收复合增速达54.8%,步入快速发展阶段,截至2022年第三季度末在手订单超46亿元,为后续业绩增长提供保障。公司业务以临床前研究服务为主,2021年占比高达97.75%,其中非临床安评服务是核心优势。

股权结构:实控人合计持股34%

公司创始人冯宇霞和周志文夫妇是实际控制人,合计持股34%,对公司拥有较强控制权。公司拥有多家子公司,分管临床前研究、临床服务、实验动物养殖等不同类型业务。

公司治理:管理层学历经验兼具,注重人才培养

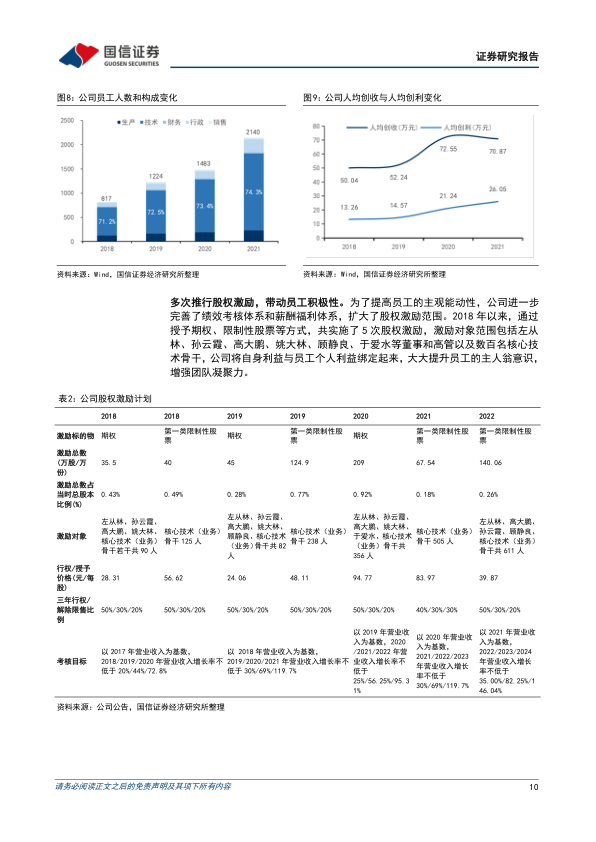

公司核心管理团队学术背景雄厚,经验丰富,专注于药物安全性评价。公司注重人才培养,人员队伍持续扩大,技术人员占比不断提升,人均创利和人均创收呈上升趋势。公司多次推行股权激励计划,将自身利益与员工个人利益绑定,提升团队凝聚力。

政策驱动新药研发,临床前 CRO 行业快速发展

国内政策环境利好,临床前CRO行业前景广阔

国家政策全面鼓励创新研发,推动本土药企由仿制药战略向创新药战略转变。2015年新药定义与全球同步,2016年MAH制度实施降低创新药门槛,2017年加入ICH与国际标准接轨,2018年缩短临床试验审批时限,以及医保目录对创新药的支持,共同加速了药企“由仿转创”进程。政策激励下,创新药研发热情高涨,2021年创新药注册审评创历史新高。中国非临床CRO市场规模预计于2026年达到841亿元,复合增速21.9%;细分安评市场预计同期达到310.3亿元,复合增速31.3%,远高于全球平均水平。

安评行业壁垒高,GLP资质是准入门槛

安评是医药外包服务中渗透率最高的环节,外包渗透率约70%。GLP认证制度规范了我国安评行业发展,其严格的法规和专业技能要求构筑了高准入门槛。GLP实验室建设投入大、周期长、维护成本高,且需要团队具备熟练知识技能和专业经验。不同国家的GLP认证要求不同,具有国际化服务能力的安评机构更受青睐。目前仅6家CRO企业同时具备NMPA、FDA、OECD的GLP资质,昭衍新药是其中之一。安评市场持续扩容,中国市场增速快于全球平均。全球安评市场呈寡头竞争格局,中国市场集中度有望提高,昭衍新药在2021年中国安评市场份额位列第二。

领先的药物评价能力,奠定行业龙头地位

药物研究能力先进,不断开发新技术打造竞争优势

公司持续加大研发投入,加强人才队伍建设,在多学科、多疾病、多技术领域建立了能力优势。公司在致癌性和生殖毒性试验方面保持国内领先地位,是国内率先提供商业致癌性研究的企业,并建立了非人灵长类生殖毒性评价体系。公司致力于解决神经系统疾病治疗难题,在抗病毒药物研究方面兼具经验和技术,并构建了ACE2模型鼠和模拟病毒评价系统以突破P3实验室瓶颈。眼科药物平台成为特色优势,吸入药物研究厚积薄发,着力打造创新生物药领域核心优势,并积极布局放射性药物和小核酸药物研发。

丰富的药物评价经验,赢得客户信任

公司拥有20余年药物评价经验,熟悉不同国家、不同类别的药物评价法规要求,能够进行个性化设计,并建立了常用及特殊的技术支持安评工作。公司在项目组织管理方面经验丰富,确保高效完成试验。凭借对业务的深入理解和高品质交付,公司发展了广泛、优质、忠诚的客户群,客户数量从2017年的约280名增至2020年第三季度的520名。

全面的国际化资质,保障国内外业务顺利开展

公司拥有全面的国际化行业资质,包括中国NMPA、美国FDA、欧洲OECD、韩国MFDS、日本PMDA颁发的五类GLP认证,以及国际权威机构AAALAC的动物福利认证、CNAS认证和辐射安全许可,资质全面性业内领先,确立了国内外竞争优势地位。

规模化的服务能力,确保实验及时开展

公司在国内拥有北京昭衍和苏州昭衍两个GLP设施,总建筑面积超过7.4万平方米,是国内规模最大的药物安评机构之一。公司在许多领域建设了专门实验室,并拥有非人灵长类动物基地。公司正处于扩产阶段,未来还将新增约7万平方米实验设施,包括苏州昭衍Ⅱ期工程、无锡放药评价中心、广州药物评价中心和重庆药物评价中心,以及1.5万只大动物饲养能力的梧州非人灵长类繁殖基地,以适配业务增长。

掌握稀缺实验动物资源,赢得市场主动权

实验动物是临床前CRO发展关键因素

实验动物是生命科学发展的基础,在药物开发和评价中至关重要。我国实验动物市场处于早期快速成长阶段,预计2024年国内市场规模将达到15亿美元。

非人灵长类实验动物成为重要战略资源

非人灵长类动物(NHPs)因与人类亲缘关系最接近,是理想的实验模型,尤其在生物大分子药物和疫苗评价中具有不可替代性。NHPs属于保护动物,资源稀缺。新冠疫情及国内生物药研发热情高涨导致实验猴需求激增,而实验猴繁殖周期长(6-8年),供给侧矛盾突出,我国陷入缺猴困境,实验猴价格爆发式上升,2022年单只价格已上涨到13万元以上。

掌握非人灵长类动物资源,抢占先机

在国内实验猴稀缺的背景下,拥有充足资源的企业具有更强的市场话语权。昭衍新药大力发展大分子药物安评业务,该业务对实验猴需求量大。公司通过2014年成立广东前沿布局实验动物养殖业务,2018年建设广西梧州非人灵长类繁殖基地(已基本建成,具备1.5万只大动物饲养能力),并于2022年收购广西玮美和云南英茂,获得约2万只实验猴资源,确保了订单执行。公司拥有AAALAC认证,致力于人道、科学地对待动物,提升试验效果和可靠性。公司技术先进,有望进入实验模型高端市场。

一体化与国际化发展,打开业绩天花板

依靠安评优势,横纵向一体化发展

全产业链多点布局是优质CRO企业的必然选择。昭衍新药以药物非临床药理毒理学评价为核心,横向拓展CRO产业链,纵向拓宽产业链上下游业务,致力于打造涵盖非临床评价、临床试验和检测、优质实验模型供应和定制的黄金产业链,提供一站式服务。

横向拓展:延展CRO产业链,打造一站式平台

公司不断丰富临床前业务,药代动力学和药理药效学业务占比从2017年不到1%上升至2020年将近40%。公司建立了早期发现和筛选平台,并于2018年起布局临床业务,提供早期临床试验服务、药物警戒服务(通过iPVMAP平台)和临床检测服务(特别是CGT分析平台),业务规模迅速扩大。

纵向拓展:向上拓展模型业务,向下延伸生产服务

实验模型业务为公司主营业务提供强有力支撑,公司通过繁殖基地和收购确保非人灵长类供应,并成立苏州启辰打造基因编辑模型定制业务。公司布局生产端,投资昭衍生物进军CDMO领域,并组建细胞检定团队。此外,公司利用安评技术和硬件优势,拓宽下游服务范围至食品、兽药、医疗器械、化学品和农药等领域。

积极布局海外业务,参与国际竞争

国际化发展是头部CRO企业的战略选择。公司国际资质齐全,国际化战略稳步推进。2013年在美国西海岸加州建立子公司,2019年收购美国东海岸的临床前CRO公司Biomere,实现了美国东西海岸协同联动布局。收购Biomere后,公司海外业务激增,境外订单、营收和客户数增长明显,2021年离岸外包和Biomere新签订单分别同比增长105%和75%。公司港股上市进一步提升了国际知名度,加速国际化进程。

财务分析

公司2019-2021年营业收入和净利润均保持稳健增长,利润端增速快于收入端。公司费用控制较好,利润率稳步提升。合同负债稳步提升,截至2022年第三季度末达15.19亿元,同比增长46%,表明在手订单充裕。公司积极寻求收并购和股权投资机会,2021年和2022年前三季度投资活动现金流出分别为28.6亿元和28.2亿元。公司人均创收、人均创利领先行业。

盈利预测

基于对国内与海外市场、临床服务及实验动物业务的假设,预计公司2022-2024年营收分别为22.16/30.95/40.18亿元,同比增速分别为46.14%/39.65%/29.81%;归母净利润分别为10.58/10.60/13.71亿元,同比增速分别为89.84%/0.14%/29.33%。

估值与投资建议

公司安评优势持续,规模效应显现,上游动物资源稳定,国内外市场与产业链多点布局,未来三年将保持高速增长。综合绝对估值和相对估值,公司合理估值为61.1-65.7元,相较当前股价有12.5%-21.0%的溢价空间。首次覆盖给予“买入”评级。

风险提示

主要风险包括:估值风险、技术被赶超或替代的风险、关键技术人才流失风险、产能扩建不及预期、新业务板块拓展不及预期、行业竞争加剧、境外经营风险、毛利率下降风险(受实验猴价格影响)、生物资产减值风险、医药政策变化风险、地缘政治风险以及法律责任风险。

总结

昭衍新药作为国内领先的药物临床前安全性评价(安评)CRO企业,凭借其深厚的专业积累、全面的国际资质和前瞻性的战略布局,已步入快速发展轨道。公司通过掌握稀缺的非人灵长类实验动物资源,有效应对了行业上游供应紧张的挑战,并积极推进一体化和国际化战略,拓展了从药物发现到早期临床、实验模型供应及CDMO等全产业链服务,并成功打开了海外市场。在创新药研发热潮和CRO行业高景气度的背景下,昭衍新药的业绩有望持续高增长,其核心竞争力、战略执行力以及充足的在手订单共同构筑了坚实的增长基础。尽管面临市场竞争加剧、技术人才流失和政策变化等风险,但公司凭借其在安评领域的龙头地位和不断完善的业务生态,具备显著的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用