药康生物(688046)

核心观点

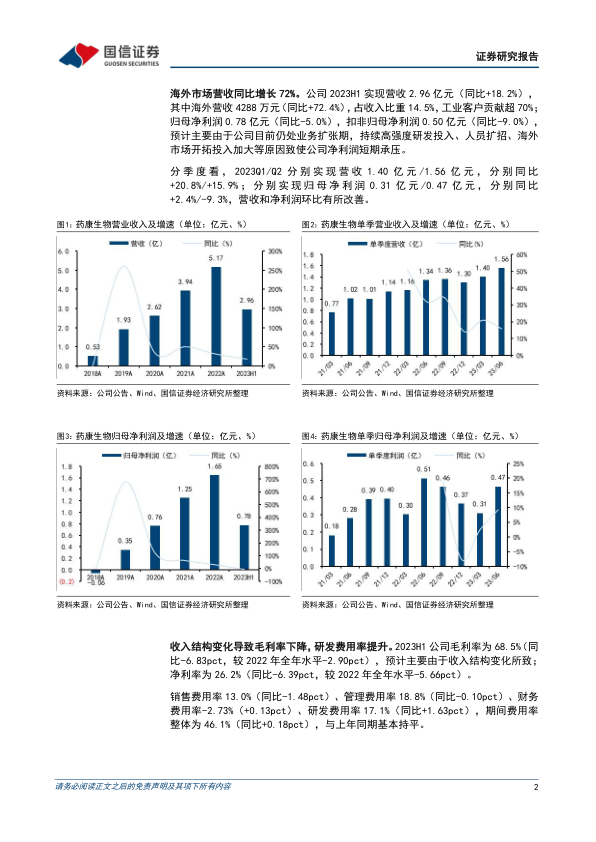

海外市场营收同比增长72%。2023H1公司实现营收2.96亿元(同比+18.2%),其中海外营收4288万元(同比+72.4%),占收入比重14.5%,工业客户贡献超70%;归母净利润0.78亿元(同比-5.0%),扣非归母净利润0.50亿元(同比-9.0%),预计主要由于公司目前仍处业务扩张期,持续高强度研发投入、人员扩招、海外市场开拓投入加大等原因致使公司净利润短期承压。分季度看,2023Q1/Q2分别实现营收1.40亿元/1.56亿元,分别同比+20.8%/+15.9%;分别实现归母净利润0.31亿元/0.47亿元,分别同比+2.4%/-9.3%,营收和净利润环比有所改善。

加大研发投入,新品系不断推出。2023H1公司研发投入达到5046万元(同比+30.7%),占营收比例达到17%。截至2023年6月30日,“斑点鼠”品系总数超过20000个,其中上半年新增品系200余个;“药筛鼠”已推向市场约400个品系;“野化鼠”除750胖墩鼠与765聪明鼠已推向市场外,现有超70个品系正在进行繁育和内部验证,包括1号染色体品系、17号染色体品系等,预计2024年将完成约200个野化鼠品系构建,其中80~100个品系完成初筛并推向市场;“无菌及悉生鼠”已推出GMM10菌株组合模型,与知名高校达成多项科研合作项目。

国内多中心产能布局,客户覆盖持续提升。公司北京设施于2023年6月中旬进入试运营阶段,已完成引种工作,正在进行引种品系扩繁,8月已开始对外供鼠,9~10月将逐步实现规模供应;此外,代理繁育等业务也已正常开展,设施产能利用率逐步提升中。上海药康宝山设施、广东药康二期项目建设均快速进展中,预计将于下半年投产。随着新设施逐步投入使用,国内客户覆盖有望持续提升。

投资建议:维持“增持”评级

药康生物是全球领先的模式动物提供商,拥有全球最大的“斑点鼠”品系资源,全新推出“野化鼠”、“无菌鼠”等差异化品种;依托“药筛鼠”全面覆盖肿瘤、自免、代谢等领域,推出全人源NeoMab小鼠模型,通过高壁垒小鼠品系带动服务需求,业务向药物发现和功能药效等临床前CRO服务延伸,打开长期发展空间。我们维持此前的盈利预测,预计2023~2025年净利润分别为2.02/2.64/3.46亿元,目前股价对应PE分别为33/26/20x,维持“增持”评级。

风险提示:新模型研发不及预期的风险、市场竞争激烈的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用