药康生物(688046)

事件:

药康生物于近日发布2023年三季度报告:2023年前三季度公司实现收入4.5亿(+17.7%),归母净利润1.2亿(-8.1%),扣非归母净利润0.8亿(+5.2%)。

分季度看,2023Q3单季度实现收入1.6亿(+16.8%),归母净利润0.4亿(-13.65%),扣非归母净利润0.3亿元(+38.6%)。

公司持续高强度投入研发,“野化鼠”、“药筛鼠”、“悉生鼠”等项目持续快速推进

2023年前三季度公司投入研发7530.6万元(+22.4%),研发费用率占比提升至16.57%,公司持续推进“野化鼠计划”、“无菌鼠及悉生鼠计划”、“斑点鼠计划”、“药筛鼠计划”等多个研发项目。

截至2023年6月末,野化鼠方面:750胖墩鼠和765聪明鼠已推向市场,此外公司研发管线上已有超70个野化鼠品系在繁育和内部验证中,包括1号染色体品系、17号染色体品系等。预计2024年将完成200个左右野化鼠品系构建,其中80-100个品系完成初筛并推向市场。

截至2023年6月末,“悉生鼠计划”:项目进展顺利,已推出GMM10菌株组合模型,截至2023年6月末,菌群服务平台协助客户发表文章累计影响因子近300,已完成鼠源菌种筛选、建库和商业化,并已开启志愿者招募和人源菌种筛选和建库,截至目前已获得>100个菌种。

截至2023年6月末,“斑点鼠计划”研发项目已完成品系超20,000个,2023上半年新增品系超200个,现有品系涵盖肿瘤、代谢、免疫、发育、DNA及蛋白修饰等研究方向的基因。药筛鼠计划覆盖目前报道的大部分可成药靶点,已推向市场约400个品系。

投资建议与盈利预测

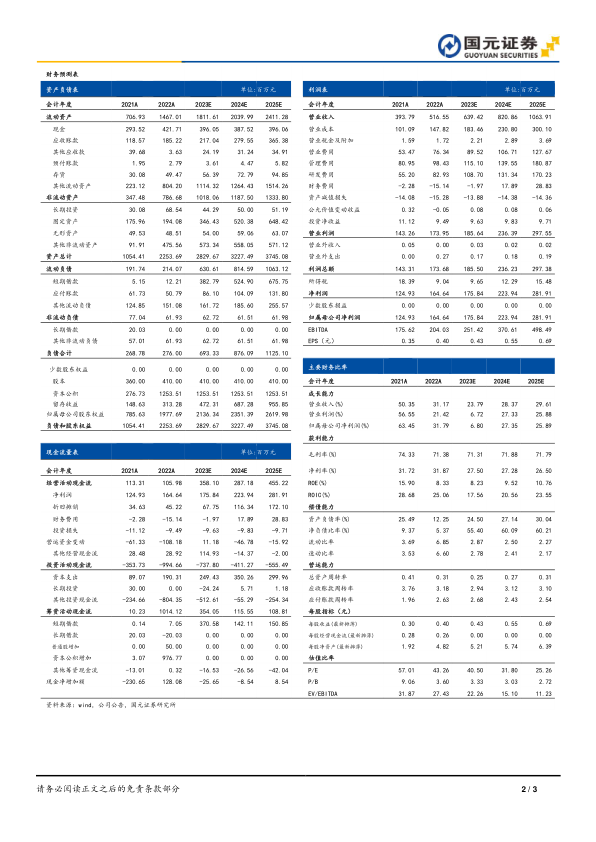

“斑点鼠”、“药筛鼠”等项目的快速推进,公司商品化小鼠品系资源不断丰富,叠加公司布点的推进和开拓力度的加大,看好公司业绩持续修复。我么微调公司盈利预测,预计公司2023-2025年营业收入分别为6.39亿/8.21亿/10.64亿,对应各年收入增速分别为23.79%/28.37%/29.61%;2023-2025年归母净利润分别为1.76亿/2.24亿/2.82亿,对应归母净利润各年增速分别为6.80%/27.35%/25.89%;EPS为0.43/0.55/0.69元/股,对应PE为40.50/31.80/25.26。维持“买入”评级。

风险提示

国内销售不及预期风险、海外发展不及预期风险、行业竞争加剧等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用