药康生物(688046)

事件:

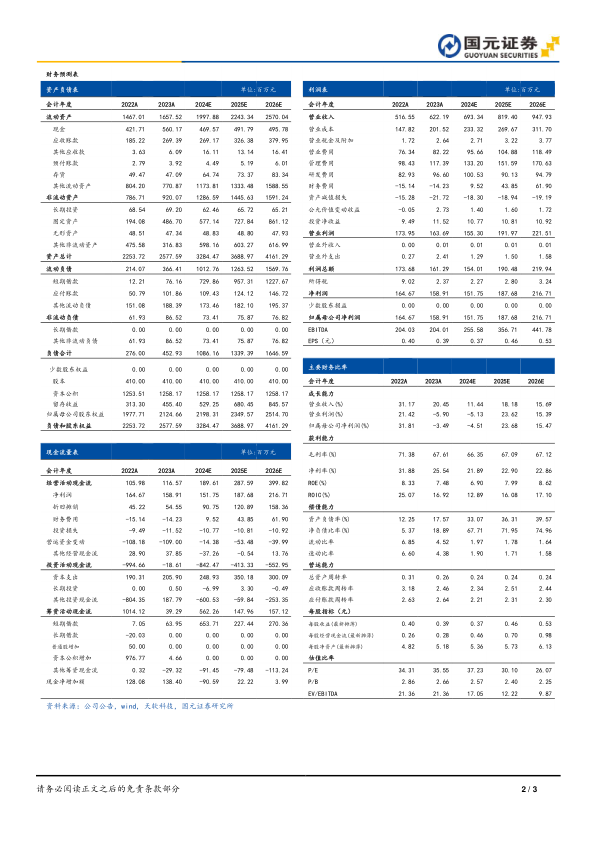

药康生物于近日发布2024年三季度报告:2024年前三季度公司实现收入5.1亿元(同比+12.1%),实现归母净利润9821.4万元(同比-16.6%)、扣非归母净利润7181.0万元(同比-12.1%)。2024Q3实现收入1.7亿元(同比+6.7%)、归母净利润2187.7万元(同比-45.5%)、扣非归母净利润1697.3万元(同比-47.2%)。利润下降主要系公司目前仍处扩张期,生产规模扩大成本增加,持续加大海外市场开发力度销售费用上涨等原因,使公司利润短期承压;同时本年度取得政府补助金额较上年同期减少。

研发项目持续推进,海外市场快速发展渐成规模

公司维持高强度研发投入,持续推进“野化鼠计划”、“无菌鼠及悉生鼠计划”、“斑点鼠计划”、“药筛鼠计划”等多个研发项目。截至2024半年报,野化鼠方面:公司共推出25个野化鼠品系,包括10个1号染色体置换系、8个17号染色体置换系及7个以置换系为背景品系构建的衍生品系。目前,已推出野化鼠品系主要应用于代谢领域,10余个野化鼠品系与外部机构合作验证中。公司研发管线上已有超100个野化鼠品系,1号、5号、7号、11号、16号、17号、19号等染色体置换系均已在回交或筛选过程中,预计2024年将完成80-100个品系的初筛并推向市场。“悉生鼠计划”:平台可用菌株超6000株,新增益生菌功能性、安全性、生物学特性评价实验平台,菌株基因编辑平台搭建中,预计将于年底或明年初推向市场,未来可提供工程菌构建服务。斑点鼠计划:研发项目已完成品系超20000个,报告期内新增品系超200个,现有品系涵盖肿瘤、代谢、免疫、发育、DNA及蛋白修饰等研究方向的基因。药筛鼠计划覆盖目前报道的大部分可成药靶点,已推向市场近600个品系。公司海外市场实现收入6214.09万元(同比+44.9%),占收入比重上升至18.26%,海外市场渐成规模。

投资建议与盈利预测

随“斑点鼠”、“药筛鼠”等项目的快速推进,叠加公司布点的推进和开拓力度的加大,同时不断推进海外市场发展。预计公司2024-2026年归母净利润对应增速分别为-4.51%/23.68%/15.47%;对应EPS分别为0.37/0.46/0.53元/股,对应PE为37.23/30.10/26.07X。维持“买入”评级。

风险提示

国内销售不及预期风险、海外发展不及预期风险、行业竞争加剧等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用