乐心医疗(300562)

核心观点

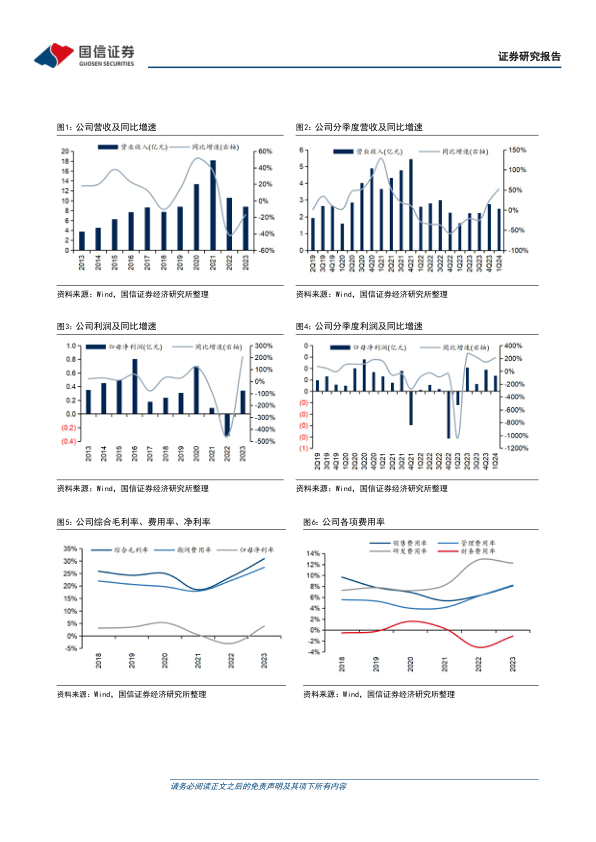

1Q24营收同比增长53%,公司重回健康增长轨道。1Q24公司实现营收2.49亿元(YoY+52.93%,QoQ-9.90%),归母净利润0.14亿元(YoY213%,QoQ-28.1%),扣非归母净利润0.12亿元(YoY193.70%,QoQ-3.40%)。公司在经历了2022-2023年的战略调整后,重新回到健康成长轨道。

1Q24公司降本增效成果显著,毛利率创历史新高。1Q24公司费用率29.33%(YoY-4.90pct,QoQ+3.98pct),其中管理费用率为8.33%,同比+36.98%,主因为股权激励费用增加所致;财务费用率-0.77%(YoY-2.92pct),主要系美元汇率变动以致用美元结算资产的汇兑收益增加;研发费用率为11.11%(YoY-5.22pct);销售费用率为3.39%(YoY+0.33pct)。1Q24公司实现毛利率36.46%(YoY+9.61pct,QoQ+4.72pct),创历史最高水平,这主要得益于公司主动对低毛利业务进行优化调整,叠加海外市场的核心品类血压计、秤、远程医疗服务商的订单获得较大增长,高盈利业务收入占比提升。股权激励计划目标24~25年利润增速达到45%、60%,并设立员工持股计划。公司发布股权激励计划,拟向44名激励对象授予股票期权数量200万份,以业绩作为考核指标,2024~25年分别实现达到5000万元、8000万元的(归母)净利润,同时也对激励对象个人设置了严密的绩效考核体系,只有在这两类指标都达标后才能按计划逐年授予50%、50%的股份份额。则以2023年实现的3437万元归母净利润计算,2024年、2025年公司归母净利润同比增长分别将达到45%、60%。员工持股计划的业绩考核目标与股权激励目标一致,解锁期内达到业绩目标即可解锁,彰显公司对于达成目标的强大信心。

我国进入老龄化社会,AI+医疗场景落地顺利。我国目前已经进入老龄化社会阶段,根据统计局数据,2023年我国65岁及以上人口为2.17亿人,占全国人口的15.4%,同比增长0.5pct,接近中度老龄化社会。AI赋能下的可穿戴医疗设备具有实时监测、监护等功能,远程健康管理及远程患者监护(RPM)市场前景极为广阔。2023年公司推出智能血糖仪、OTC助听器,进一步完善健康IoT产品线,并聚焦心脑血管慢病领域,布局数字化血压管理服务、远程动态心电服务,目前心电服务已在多个应用场景落地。随着“健康IoT+大数据+AI+医疗服务”商业模式逐渐成熟,公司第二增长曲线将凸显。

盈利预测与估值:维持盈利预测,预计公司2024-26年归母净利润0.50/0.64/0.84亿元(+46.0%/28.1%/31.4%),EPS分别为0.23/0.30/0.39元,当前市值对应PE为38/30/23x,维持“买入”评级。

风险提示:新产品技术不及预期、客户拓展不及预期、医疗政策变化风险。

微信扫一扫-立即使用

微信扫一扫-立即使用