迈瑞医疗(300760)

核心观点

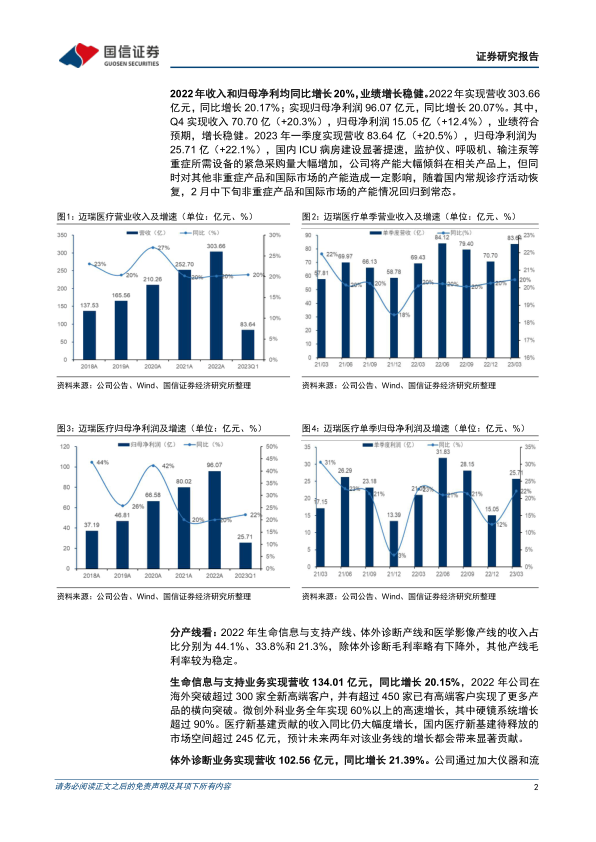

2022年收入和归母净利均同比增长20%,业绩增长稳健。2022年实现营收303.66亿元(+20.17%),归母净利润96.07亿元(+20.07%)。其中Q4实现收入70.70亿(+20.27%),归母净利润15.05亿(+12.41%),业绩符合预期。2023Q1实现营收83.64亿(+20.47%),归母净利润为25.71亿(+22.14%),国内ICU病房建设相关的监护仪、呼吸机等重症所需设备的紧急采购量大幅增加,公司将产能大幅倾斜在相关产品上,随着国内常规诊疗活动恢复,2月中下旬非重症产品和国际市场的产能情况回归到常态。

体外诊断在海外高端连锁实验室开始成批量突破,各产线不断推进技术迭代。2022年体外诊断业务营收102.56亿元(+21.39%),公司加大仪器和流水线的装机,并加速渗透海外中大样本量客户,其中化学发光产品增长近30%,血球BC-7500系列装机近2000台,进一步巩固公司血球市场第一的行业地位。公司在多个省市或联盟的体外诊断试剂采购中实现份额快速提升。生命信息与支持业务实现营收134.01亿元(+20.15%),其中微创外科业务实现60%以上的高速增长(硬镜系统增长超过90%),医疗新基建贡献的收入同比仍大幅度增长。医学影像业务实现64.64亿元(+19.14%),其中超声产品增长超过20%,得益于全新高端超声R系列和全新中高端超声I系列迅速上量带来了海内外客户层级的全面提升,国际超声业务将全面开启从中低端客户向高端客户突破的征程。

各项费用率略有下降,净利率稳定。2022年毛利率64.15%(-0.85pp)。销售费用率15.81%(-0.01pp),管理费用率4.35%(-0.03pp),研发费用率9.62%(-0.36pp),财务费用率-1.49%(-1.15pp)。期间费用率合计28.30%(-1.55pp),继续降本增效。净利率31.65%,盈利能力稳定。公司经营性现金流净额与归母净利润的比值上升到126%,保持健康优质。

风险提示:集采政策风险,汇率波动风险,新冠疫情造成的不确定性风险。

投资建议:公司在国内受益于医疗新基建和产品迭代升级,并同步在海外加快高端医院拓展。体外诊断业务领衔增长,生命信息与支持业务及医学影像业务稳健成长,微创外科、AED等种子业务高速放量,规模效应逐步体现及高端产品占比提升促进盈利水平稳中有升。略下调盈利预测,预计2023-25年归母净利润116.38/140.12/168.26亿元(2023-24年原为117.19/141.07亿),同比增速21.1%/20.4%/20.1%;当前股价对应PE=32.5/27.0/22.5x。公司作为国产医疗器械领袖,研发和销售实力强劲,国际化布局成果显著,将逐步成长为全球医械龙头,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用