迈瑞医疗(300760)

核心观点

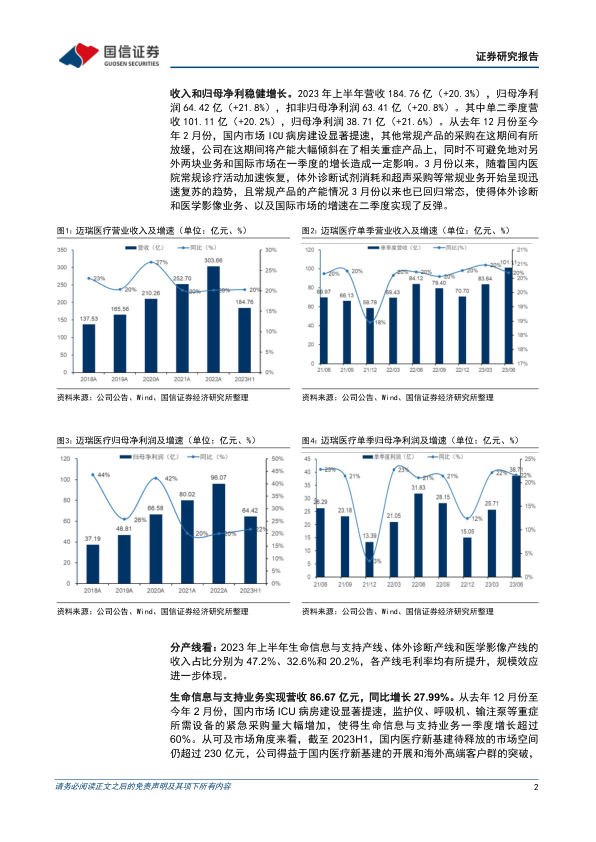

2023年上半年收入和归母净利稳健增长。2023年上半年实现营收184.76亿(+20.3%),归母净利润64.42亿(+21.8%),扣非归母净利润63.41亿(+20.8%)。其中单二季度营收101.11亿(+20.2%),归母净利润38.71亿(+21.6%)。从去年底至今年2月,国内ICU病房建设显著提速;3月以来,随着国内医院常规诊疗活动加速恢复,体外诊断试剂消耗和超声采购等常规业务呈现迅速复苏的趋势,且常规产品的产能情况自3月以来也已回归常态,使得体外诊断和医学影像业务、以及国际市场增速在二季度实现反弹。

生命信息与支持业务持续受益医疗新基建,体外诊断业务于海外成批量突破高端客户。2023年上半年生命信息与支持业务实现营收86.67亿元(+27.99%)。从可及市场角度看,截至2023H1,国内医疗新基建待释放的市场空间仍超过230亿元,预计未来两年对该业务线增长会带来显著贡献。体外诊断业务实现营收59.75亿元(+16.18%),国内各重磅仪器装机表现持续亮眼,同时海外中大样本量客户突破仍在加快,带动二季度增长超过35%。BC-7500系列装机超过1000台,进一步巩固公司国内血球第一的行业地位,有望成为首款在上市第三年实现收入突破10亿的新品。海外仅上半年就成功突破超过70家海外第三方连锁实验室,数量超过去年全年。医学影像业务实现营收37.01亿元(+13.40%),国内超声采购自3月以来逐步复苏,全新高端及中高端系列迅速上量驱动二季度收入增长超过35%。

毛利率进一步提升,销售费用率略有增长。2023年上半年销售毛利率65.60%(+1.47pp)。销售费用率15.34%(+1.33pp),主要由于公司持续加强全球营销及服务网络建设;管理费用率4.31%(+0.28pp);研发费用率10.02%(+1.23pp),保持高强度研发投入;财务费用率-3.09%(-1.64pp),主要由于汇兑损益变化。销售净利率34.87%(+0.42pp),盈利能力稳定。

投资建议:公司在国内受益于医疗新基建和产品迭代升级,并同步在海外加快高端医院拓展。体外诊断业务领衔增长,生命信息与支持业务及医学影像业务稳健成长,微创外科、AED等种子业务高速放量,规模效应逐步体现及高端产品占比提升促进盈利水平稳中有升。略下调盈利预测,预计2023-25年归母净利润115.92/139.66/168.21亿(原为116.38/140.12/168.26亿),同比增速20.7%/20.5%/20.4%;当前股价对应PE=28.2/23.4/19.4x。公司作为国产医疗器械领袖,研发和销售实力强劲,国际化布局成果显著,将逐步成长为全球医械龙头,维持“买入”评级。

风险提示:集采政策风险,汇率波动风险,医疗设备招采进度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用