迈瑞医疗(300760)

2023年10月11日,安徽省医保局发布关于《二十五省(区、兵团)2023年体外诊断试剂省际联盟集中带量采购文件(征求意见稿)》,包括安徽省在内的25省(区、兵团)组成采购联盟对HPV-DNA检测、HCG检测(化学发光法)、性激素六项(化学发光法)、传染病八项(酶联免疫法和化学发光法)、糖代谢两项(化学发光法)五大试剂品类进行集中带量采购,采购周期2年。

IVD试剂首次进行组套报价,规则利好产品线齐全、市场份额较高的龙头厂商。本次集采中,性激素六项、传染病八项、糖代谢两项产品各按组套进行分组竞价及采购;首年累计意向采购量前90%涵盖的企业进入A组,其余进入B组,不能满足组套检测项目品种齐全要求的,单独进入C组且不参与分量。其余集采产品按照实际检测项目划分,区分检测小项进行分组竞价及采购,意向采购量前90%的企业进入A组,其余进入B组。我们认为此次集采强调产品线的完备性,使得小企业不太可能通过单个产品低价抢占市场。产品线齐全、市场份额较高的龙头企业有机会进入A组,从而以优势价格获得更高的分配量。

沿用“保底价格规则”,保底降幅为50%。本轮集采拟中选规则延续“保底价格规则”的设定,若产品组套基于最高有效申报价整体申报降幅大于50%或产品申报价格不高于最高有效申报价的0.5倍,即拟中选,不受其他数量限制。但若按此规则压线中选,则不参与待分配量的分配。此次50%的保底降幅相较于去年肝功生化省联盟集采的40%稍有扩大,但仍在市场预期之内。我们认为最终价格降幅可能相较于最高有效申报价略大于50%,目前最高有效申报价尚未公布。

IVD集采或为国产替代机遇。此前,迈瑞医疗参与的多个IVD集采均带动公司IVD市场份额快速提升。比如,2021年安徽省化学发光集采落地后,2022年公司在安徽省的化学发光业务实现了超85%的增长,并突破空白三级医院35家,市场占有率提升至20%以上,成为安徽市场第一;预计江西23省肝功生化集采在2023年逐步落地之后,公司在当地的市占率将提升约一倍。国内化学发光市场仍由进口品牌主导,2021年进口市占率超70%,国产替代空间巨大。此次25省联盟集采规模大,是迈瑞医疗迅速扩大市场份额,快速渗透三级医院的机会,我们看好公司IVD业务长期快速增长。

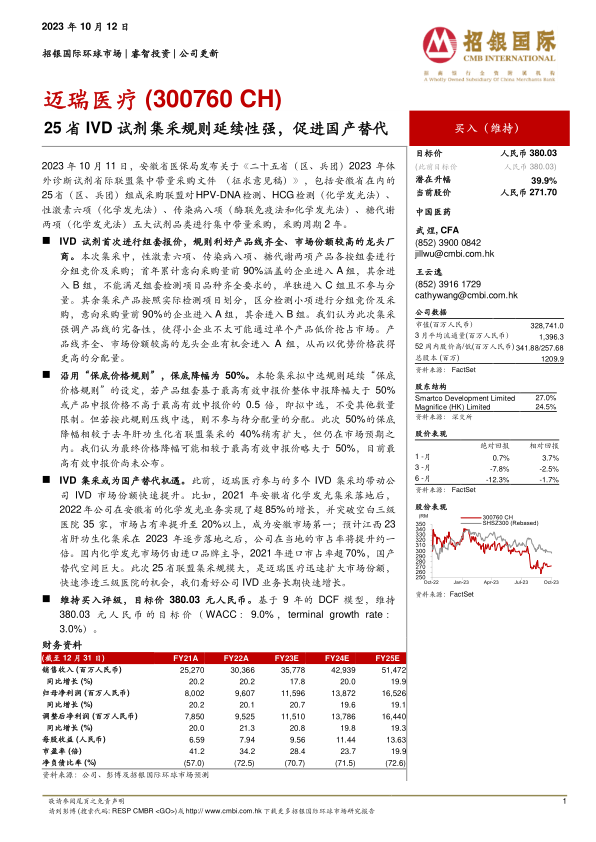

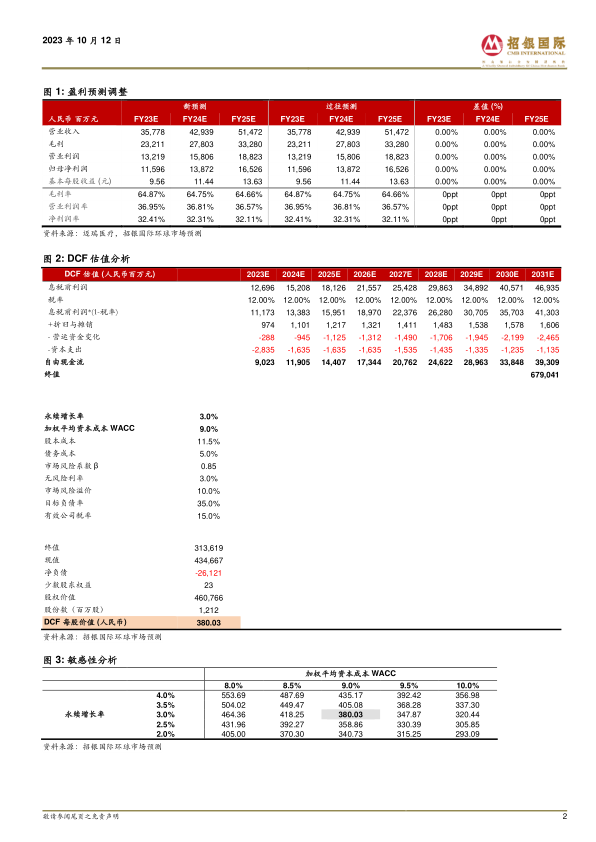

维持买入评级,目标价380.03元人民币。基于9年的DCF模型,维持380.03元人民币的目标价(WACC:9.0%,terminal growth rate:3.0%)。

微信扫一扫-立即使用

微信扫一扫-立即使用