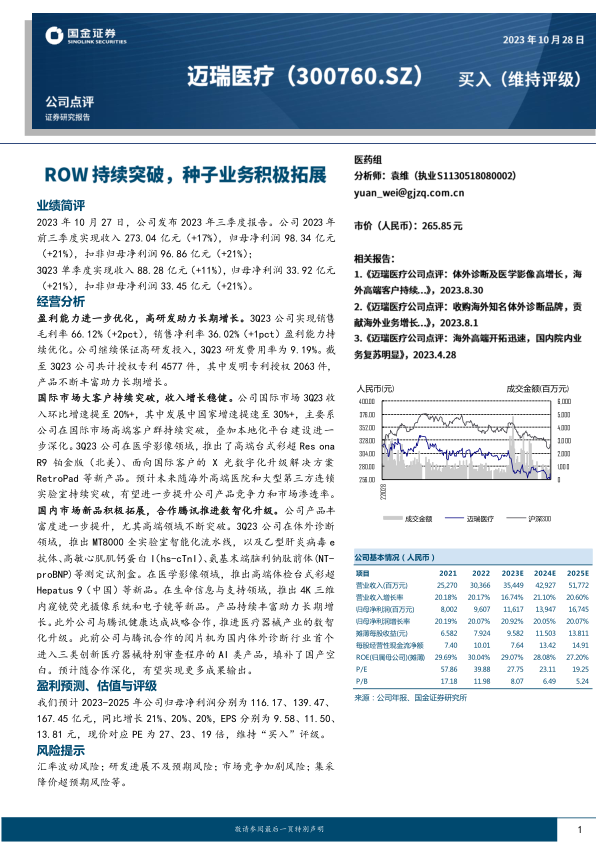

迈瑞医疗(300760)

业绩简评

2023 年 10 月 27 日,公司发布 2023 年三季度报告。 公司 2023 年前三季度实现收入 273.04 亿元(+17%),归母净利润 98.34 亿元(+21%),扣非归母净利润 96.86 亿元(+21%);

3Q23 单季度实现收入 88.28 亿元(+11%),归母净利润 33.92 亿元(+21%),扣非归母净利润 33.45 亿元(+21%)。

经营分析

盈利能力进一步优化,高研发助力长期增长。 3Q23 公司实现销售毛利率 66.12%(+2pct),销售净利率 36.02%(+1pct)盈利能力持续优化。 公司继续保证高研发投入, 3Q23 研发费用率为 9.19%。 截至 3Q23 公司共计授权专利 4577 件,其中发明专利授权 2063 件,产品不断丰富助力长期增长。

国际市场大客户持续突破, 收入增长稳健。 公司国际市场 3Q23 收入环比增速提至 20%+,其中发展中国家增速提速至 30%+,主要系公司在国际市场高端客户群持续突破,叠加本地化平台建设进一步深化。 3Q23 公司在医学影像领域,推出了高端台式彩超 Res onaR9 铂金版(北美)、 面向国际客户的 X 光数字化升级解决方案RetroPad 等新产品。 预计未来随海外高端医院和大型第三方连锁实验室持续突破, 有望进一步提升公司产品竞争力和市场渗透率。

国内市场新品积极拓展,合作腾讯推进数智化升级。 公司产品丰富度进一步提升,尤其高端领域不断突破。 3Q23 公司在体外诊断领域, 推出 MT8000 全实验室智能化流水线,以及乙型肝炎病毒 e抗体、高敏心肌肌钙蛋白 I (hs-cTnI)、氨基末端脑利钠肽前体(NTproBNP)等测定试剂盒。 在医学影像领域,推出高端体检台式彩超Hepatus 9(中国)等新品。在生命信息与支持领域,推出 4K 三维内窥镜荧光摄像系统和电子镜等新品。 产品持续丰富助力长期增长。此外公司与腾讯健康达成战略合作,推进医疗器械产业的数智化升级。此前公司与腾讯合作的阅片机为国内体外诊断行业首个进入三类创新医疗器械特别审查程序的 AI 类产品,填补了国产空白。预计随合作深化,有望实现更多成果输出。

盈利预测、估值与评级

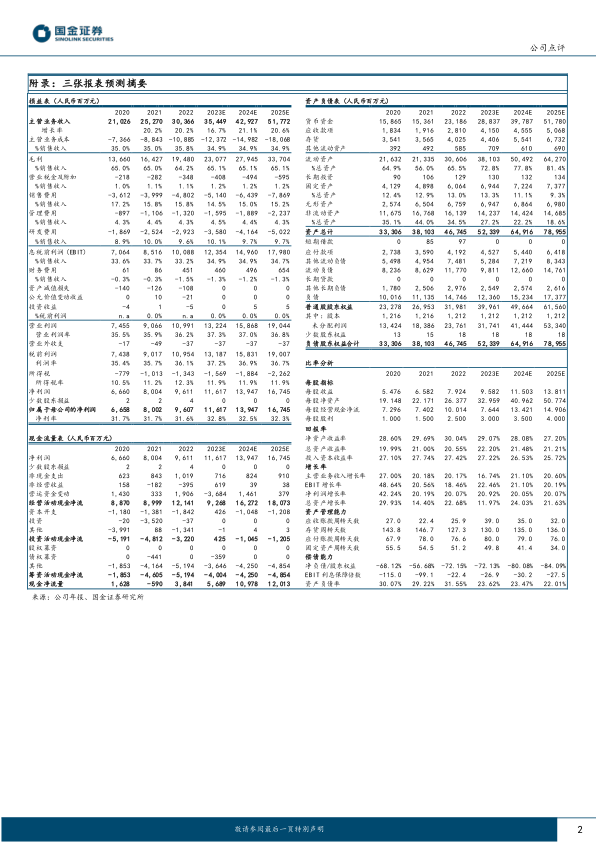

我们预计 2023-2025 年公司归母净利润分别为 116.17、 139.47、167.45 亿元,同比增长 21%、 20%、 20%, EPS 分别为 9.58、 11.50、13.81 元,现价对应 PE 为 27、 23、 19 倍,维持“买入”评级。

风险提示

汇率波动风险;研发进展不及预期风险;市场竞争加剧风险;集采降价超预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用