迈瑞医疗(300760)

事件:近日,公司发布2023年前三季度报告,2023年前三季度公司实现营业收入273.04亿元,同比增长17.20%;归母净利润98.34亿元,同比增长21.38%;扣非归母净利润96.86亿元,同比增长21.02%;经营活动产生的现金流量净额为77.71亿元,同比增长15.27%。

其中,2023年第三季度公司实现营收88.28亿元,同比增长11.18%;归母净利润33.92亿元,同比增长20.52%;扣非归母净利润33.45亿元,同比增长21.35%。

国内市场三季度受反腐扰动,海外市场前三季度环比提速

从去年12月份至今年2月份,国内市场ICU病房建设显著提速,监护仪、呼吸机、输注泵等重症所需设备的紧急采购量大幅增加,同时其他常规产品的采购在这期间有所放缓。为了尽全力满足市场需求,公司在这期间将产能大幅倾斜在了相关重症产品上,因此生命信息与支持业务和国内市场在一季度分别实现了60%以上和30%以上的高速增长。

今年3月份至7月份,随着国内医院常规诊疗活动加速恢复,体外诊断试剂消耗和超声采购等常规业务开始呈现迅速复苏的趋势,并且常规产品和国际市场的产能3月份以来也已经恢复,使得体外诊断和医学影像业务、以及国际市场的增速在二季度实现了反弹,其中体外诊断和医学影像业务二季度增长均超过了35%,发展中国家二季度增速也恢复至20%以上。

今年8月份以来,受到国家卫健委等9部门共同启动的关于全国范围整治医疗领域不正之风的影响,国内公立医院正常的招投标活动显著推迟,诊疗有所放缓,因此对国内各项业务的开展造成了不同程度的挑战。但得益于公司在海外持续的高端客户群突破和加快推动全面的本地化平台建设,国际市场三季度增速环比二季度进一步提速20%以上,其中发展中国家增速进一步提速至30%以上。

财务数据稳健,净利率进一步提升

2023年前三季度,公司的综合毛利率同比提升1.82pct至66.12%,主要系汇率变化、运费下降及高毛利产品占比提升。费用率方面,公2023年前三季度的销售费用率、研发费用率、管理费用率、财务费用率分别为14.61%、9.19%、4.09%、-2.22%,同比变化分别为+0.31pct、+0.23pct、+0.09pct、-0.15pct。综合影响下,整体净利率同比提升1.22pct36.02%。

其中,2023年第三季度的综合毛利率、销售费用率、研发费用率、管理费用率、财务费用率、整体净利率分别为67.21%、13.08%、7.45%、3.63%、-0.38%、38.43%,同比变化分别为+2.58pct、-1.76pct、-1.84pct、-0.30pct、+2.88pct、+2.97pct。

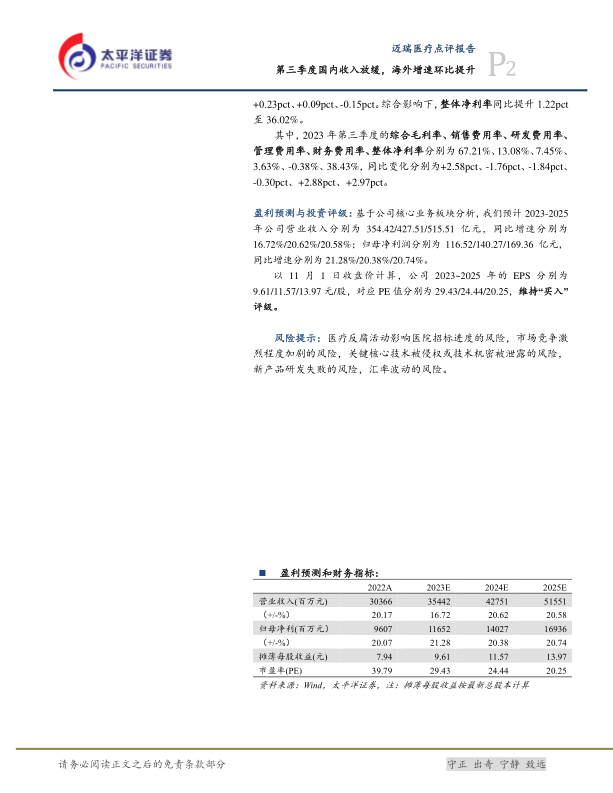

盈利预测与投资评级:基于公司核心业务板块分析,我们预计2023-2025年公司营业收入分别为354.42/427.51/515.51亿元,同比增速分别为16.72%/20.62%/20.58%;归母净利润分别为116.52/140.27/169.36亿元,同比增速分别为21.28%/20.38%/20.74%。

以11月1日收盘价计算,公司2023~2025年的EPS分别为9.61/11.57/13.97元/股,对应PE值分别为29.43/24.44/20.25,维持“买入”评级。

风险提示:医疗反腐活动影响医院招标进度的风险,市场竞争激烈程度加剧的风险,关键核心技术被侵权或技术机密被泄露的风险,新产品研发失败的风险,汇率波动的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用