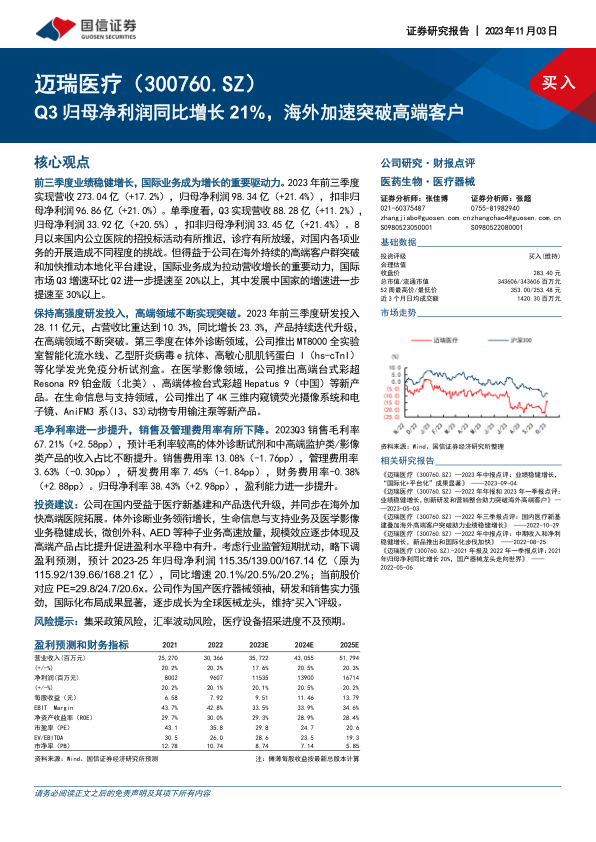

迈瑞医疗(300760)

核心观点

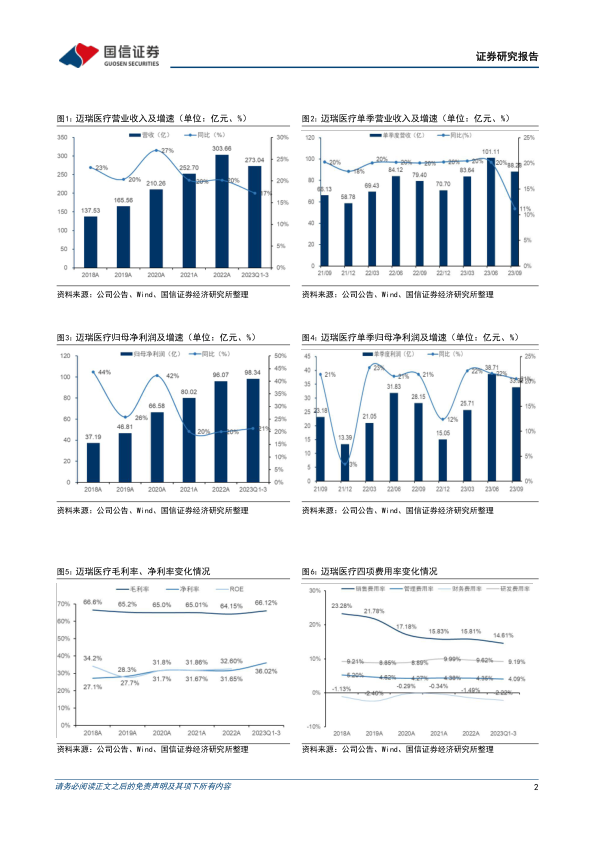

前三季度业绩稳健增长,国际业务成为增长的重要驱动力。2023年前三季度实现营收273.04亿(+17.2%),归母净利润98.34亿(+21.4%),扣非归母净利润96.86亿(+21.0%)。单季度看,Q3实现营收88.28亿(+11.2%),归母净利润33.92亿(+20.5%),扣非归母净利润33.45亿(+21.4%)。8月以来国内公立医院的招投标活动有所推迟,诊疗有所放缓,对国内各项业务的开展造成不同程度的挑战。但得益于公司在海外持续的高端客户群突破和加快推动本地化平台建设,国际业务成为拉动营收增长的重要动力,国际市场Q3增速环比Q2进一步提速至20%以上,其中发展中国家的增速进一步提速至30%以上。

保持高强度研发投入,高端领域不断实现突破。2023年前三季度研发投入28.11亿元,占营收比重达到10.3%,同比增长23.3%,产品持续迭代升级,在高端领域不断突破。第三季度在体外诊断领域,公司推出MT8000全实验室智能化流水线、乙型肝炎病毒e抗体、高敏心肌肌钙蛋白I(hs-cTnI)等化学发光免疫分析试剂盒。在医学影像领域,公司推出高端台式彩超ResonaR9铂金版(北美)、高端体检台式彩超Hepatus9(中国)等新产品。在生命信息与支持领域,公司推出了4K三维内窥镜荧光摄像系统和电子镜、AniFM3系(I3、S3)动物专用输注泵等新产品。

毛净利率进一步提升,销售及管理费用率有所下降。2023Q3销售毛利率67.21%(+2.58pp),预计毛利率较高的体外诊断试剂和中高端监护类/影像类产品的收入占比不断提升。销售费用率13.08%(-1.76pp),管理费用率3.63%(-0.30pp),研发费用率7.45%(-1.84pp),财务费用率-0.38%(+2.88pp)。归母净利率38.43%(+2.98pp),盈利能力进一步提升。

投资建议:公司在国内受益于医疗新基建和产品迭代升级,并同步在海外加快高端医院拓展。体外诊断业务领衔增长,生命信息与支持业务及医学影像业务稳健成长,微创外科、AED等种子业务高速放量,规模效应逐步体现及高端产品占比提升促进盈利水平稳中有升。考虑行业监管短期扰动,略下调盈利预测,预计2023-25年归母净利润115.35/139.00/167.14亿(原为115.92/139.66/168.21亿),同比增速20.1%/20.5%/20.2%;当前股价对应PE=29.8/24.7/20.6x。公司作为国产医疗器械领袖,研发和销售实力强劲,国际化布局成果显著,逐步成长为全球医械龙头,维持“买入”评级。

风险提示:集采政策风险,汇率波动风险,医疗设备招采进度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用