中心思想

迈瑞战略布局心血管高增长市场

2024年1月28日,迈瑞医疗通过其全资子公司深迈控,以约66.5亿元人民币收购惠泰医疗21.12%的股份,成为其控股股东。此举标志着迈瑞医疗正式进军全球第二大、且保持高速增长的心血管医疗器械市场。通过此次战略性收购,迈瑞旨在利用其全球营销资源优势,推动惠泰医疗在电生理及血管介入领域的产品研发与全球化布局,助力惠泰实现从国内领先到国际领先的跨越。

强强联合驱动惠泰全球化发展

本次交易将实现迈瑞与惠泰的强强联合,预计将显著增强惠泰医疗在心脏电生理和血管介入领域的产品研发能力,特别是在三维标测设备和射频消融仪等核心设备方面。同时,惠泰医疗的海外自有品牌产品有望充分利用迈瑞医疗已建立的完善全球渠道,实现销售协同,加速其国际市场渗透。迈瑞医疗自身也保持稳健的财务增长预期,预计2023-2025年归母净利润将持续实现约20%的同比增长。

主要内容

迈瑞收购惠泰医疗的交易概况

股权结构与交易金额

根据公告,迈瑞医疗于2024年1月28日宣布,其全资子公司深圳迈瑞科技控股有限责任公司(深迈控)拟收购惠泰医疗控股股东及其他股东合计持有的约1412万股股份,占惠泰医疗总股本的21.12%。本次股份转让金额约为66.5亿元人民币。交易完成后,深迈控将成为惠泰医疗的控股股东,而李西廷和徐航将变更为惠泰医疗的实际控制人。在《股份转让协议》签署日,原控股股东、实际控制人、董事长兼总经理成正辉持有惠泰医疗1669万股股份,占总股本的24.97%。

核心管理层变动

根据股份转让协议,股份转让完成后,惠泰医疗的董事长和法定代表人将由受让方提名的人士担任。同时,原控股股东成正辉拟担任惠泰医疗的副董事长兼总经理,确保公司管理层的平稳过渡和业务的持续发展。

战略意义与市场协同效应

进军心血管蓝海市场

据Evaluate Medtech报告估算,心血管相关领域在全球医疗器械市场规模中排名第二,并保持高速增长态势。在中国,心血管领域产品,特别是电生理等细分市场,具有巨大的市场规模和相对较低的渗透率。近年来,在国家政策的积极推动下,该行业正加速发展。迈瑞医疗此次收购惠泰医疗,正是看中了心血管市场的巨大潜力,旨在通过此次战略布局,充分利用其在全球市场的营销资源覆盖优势,推动惠泰医疗在电生理及相关耗材业务的快速发展。

研发与销售渠道整合

惠泰医疗在心脏电生理和血管介入领域拥有较强的产品研发及生产制造能力。引入国产医疗设备龙头迈瑞作为控股股东后,惠泰医疗有望在三维标测设备、射频消融仪等关键设备产品的研发能力上得到进一步加强。此外,惠泰医疗的海外自有品牌产品将能够通过迈瑞医疗已建立的完善海外渠道实现协同经营,从而提升惠泰医疗业务的全球化布局,促使其实现从国内领先到国际领先的跨越式发展。

迈瑞医疗财务预测与风险提示

稳健的盈利增长预期

在暂不考虑本次并购对报表影响的前提下,国金证券维持对迈瑞医疗的盈利预测。预计2023年至2025年,公司归属于母公司股东的净利润将分别达到116.17亿元、139.47亿元和167.45亿元,同比增速分别为21%、20%和20%,显示出持续稳健的增长态势。同期,每股收益(EPS)预计分别为9.58元、11.50元和13.81元。按照当前股价计算,对应的市盈率(PE)分别为30倍、25倍和21倍。基于这些预测,国金证券维持对迈瑞医疗的“买入”评级。

潜在经营风险分析

报告同时提示了多项潜在风险,包括:并购整合不及预期风险,可能影响协同效应的实现;汇率波动风险,可能对公司的国际业务和财务表现造成影响;研发进展不及预期风险,可能延缓新产品的上市和市场竞争力;市场竞争加剧风险,可能导致市场份额和利润率承压;以及集采降价超预期风险,可能对产品销售价格和盈利能力带来负面冲击。

财务报表与比率分析

营收与利润持续增长

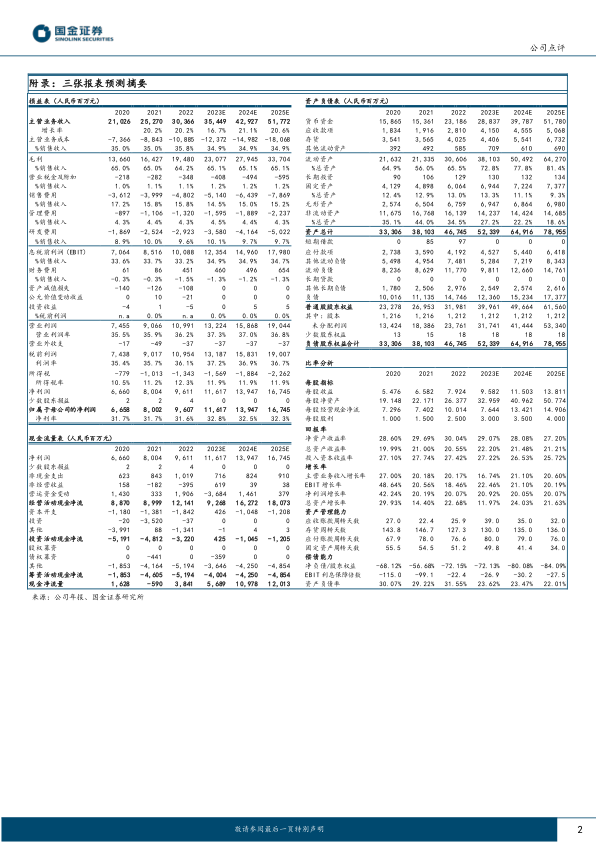

迈瑞医疗的损益表数据显示,公司主营业务收入持续增长,从2020年的210.26亿元增长至2022年的303.66亿元,并预计在2025年达到517.72亿元,年均增长率保持在16.7%至21.1%之间。毛利率稳定在64.2%至65.1%的高水平。归属于母公司的净利润从2020年的66.58亿元稳步增长至2022年的96.07亿元,并预计在2025年达到167.45亿元,净利率维持在31.6%至32.8%之间,显示出公司强大的盈利能力。

资产负债结构稳健

资产负债表显示,迈瑞医疗的货币资金充裕,从2020年的158.65亿元增长至2022年的231.86亿元,并预计在2025年达到517.80亿元,为公司提供了坚实的流动性基础。流动资产占总资产的比重逐年上升,预计2025年将达到81.4%,表明公司资产结构健康。负债方面,公司短期借款较低,长期贷款为零,资产负债率从2020年的30.07%预计下降至2025年的22.01%,显示出公司稳健的财务状况和较低的偿债风险。净资产收益率(ROE)在2020-2025年间保持在27.20%至30.04%的高位,总资产收益率(ROA)也维持在19.99%至22.20%之间,体现了公司高效的资本运用能力。

市场评级与历史推荐

市场普遍看好评级

市场中相关报告评级比率分析显示,在过去一周、一月、二月和六月内,市场对迈瑞医疗的平均投资建议均倾向于“买入”或“增持”区间(评分在1.00至2.0之间),表明市场普遍对迈瑞医疗的未来表现持乐观态度。

国金证券持续“买入”建议

国金证券自2022年4月20日至2023年10月29日期间,持续对迈瑞医疗维持“买入”评级。在此期间,迈瑞医疗的市价在265.85元至328.31元之间波动,国金证券的推荐评级始终未变,体现了其对公司长期增长潜力的坚定信心。根据国金证券的评级标准,“买入”意味着预期未来6-12个月内上涨幅度在15%以上。

总结

迈瑞医疗对惠泰医疗的战略性收购,是其进军高增长心血管医疗器械市场的关键一步。此次交易不仅将为迈瑞医疗带来新的增长点,更将通过研发和销售渠道的深度整合,显著提升惠泰医疗的全球竞争力,助力其实现国际化发展。尽管存在并购整合、汇率波动、研发进展、市场竞争和集采降价等风险,但迈瑞医疗自身稳健的财务表现和持续的盈利增长预期,以及市场和分析师的普遍看好,共同支撑了其积极的投资评级。此次强强联合有望在心血管领域打造一个具有国际影响力的医疗器械巨头。

微信扫一扫-立即使用

微信扫一扫-立即使用