迈瑞医疗(300760)

1月28日,迈瑞医疗公告拟通过全资子公司深迈控以66.5亿元自有资金收购惠泰医疗控股股东成正辉及其他股东合计持有的惠泰医疗约1,412万股股份,占惠泰医疗总股本的21.12%。同时,深迈控拟以129.28万元受让晨壹红启持有的珠海彤昇全部0.12%的普通合伙权益,珠海彤昇持有惠泰医疗233.5万股,占股3.49%。深迈控将成为珠海彤昇GP和执行事务合伙人,迈瑞医疗仍继续为珠海彤昇的LP。本次交易完成后,深迈控及其一致行动人珠海彤昇将合计持有惠泰医疗约24.61%的股权,深迈控将成为惠泰医疗的控股股东。交易完成后,惠泰医疗原实控人成正辉仍将拥有惠泰医疗18.73%的股权,以及8.73%的表决权,并拟担任惠泰医疗的副董事长兼总经理。我们认为,管理团队的稳定将有利于后续的并购整合。

收购惠泰医疗将贡献业绩增量。惠泰医疗公告预计2023年实现归母净利润5.10-5.65亿元,同比增长42.5%-57.8%。根据彭博一致预期,2024年惠泰医疗有望实现收入22.1亿元,归母净利润6.7亿元。我们预计此交易仍需一段时间才会完成。假设惠泰医疗自2024年初开始全年并表,我们估计此项并购将拉动迈瑞医疗2024E/25E收入增长5.2%和5.7%,拉动归母净利润分别增长1.2%和1.3%。截至2023年三季度末,迈瑞医疗货币资金余额为196.7亿元,我们估计迈瑞医疗2023年将产生121亿元经营现金流,90亿元自由现金流。因此,公司资产负债表强劲,此次现金收购不会对迈瑞医疗产生资金压力。此次并购将新增约65-70亿元商誉。

控股收购,估值稍有溢价。根据我们的测算,本次交易的估值约为45倍FY24E PE(基于彭博一致预期),对应惠泰医疗1月26日收盘价溢价约25%。我们认为,约25%的控制权溢价相对合理。迈瑞医疗将通过收购惠泰医疗能快速切入心血管介入赛道,支撑公司的长期快速发展。惠泰医疗是中国电生理领域的龙头企业。电生理全球可及市场空间超过100亿美元、其中国内超过100亿元人民币。目前中国电生理市场的接近90%的市场份额被进口品牌占据,未来国产替代空间大。

积极并购,成长为全球器械龙头。在人口老龄化的趋势下,耗材类产品有望长期快速增长。此前,迈瑞医疗通过自研+并购的模式,相继拓展了微创外科和骨科赛道,进军高值耗材市场,以此打造公司的第二增长曲线。根据弗若斯特沙利文,IVD、医疗影像设备和心血管器械是2021年全球医疗器械市场收入排名前三的细分市场,合计市场占比46.2%。目前迈瑞医疗的核心业务已涵盖IVD和医疗影像设备领域,收购完成后,迈瑞医疗得以迅速拓展第三大医疗器械细分市场。此外,惠泰医疗三季度海外业务增长超90%,海外收入占比约16%,拥有较强的出海潜力。通过此次收购,迈瑞医疗将充分利用全球市场的资源优势完善惠泰医疗的全球化布局,实现强强联合,提升迈瑞医疗在全球市场的综合竞争力。

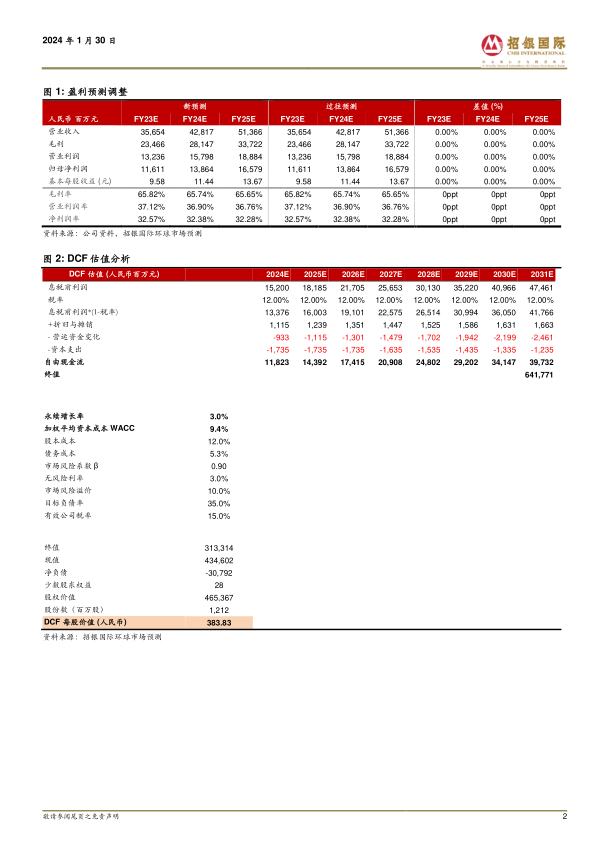

维持买入评级,目标价383.83元人民币。考虑到此次交易尚未完成,我们暂未调整对于迈瑞医疗的盈利预期,基于8年的DCF模型,目标价383.83元人民币(WACC:9.4%,永续增长率:3.0%)。

微信扫一扫-立即使用

微信扫一扫-立即使用