中心思想

营销改革与业绩回暖

东兴证券对亚宝药业(600351)的研究报告指出,公司通过营销改革,特别是销售渠道扁平化和终端拉动模式的实施,业绩已逐渐恢复至2015年水平。预计2017年营收增速有望达到30%。

儿童药与创新药的双重驱动

报告强调,亚宝药业在儿童药领域具有显著优势,受益于二胎政策和政策扶持,儿童药系列产品有望迅速放量。同时,公司积极布局国际化创新药领域,与国外药企合作,有望带来全新重磅品种,为公司长期发展提供动力。

主要内容

公司概况与业绩表现

-

事件描述:亚宝药业发布2017年中报,营收11.79亿元,同比增长27.40%;归母净利润1.07亿元,同比增长20.06%;扣非后归母净利润1.04亿元,同比增长158.65%。

营销改革成效显著

-

销售模式改革:公司将销售渠道扁平化,实现终端拉动模式,合作经销商增至800余家,覆盖32万家药店和诊所。

-

周转效率提升:产品周转时间由6个月缩短到3个月,去库存进展顺利,终端需求带动渠道动销,收入明显恢复增长。

-

费用分析:上半年销售费用率上升,管理费用率下降,综合费用率同比上升1.94个百分点,未来规模效应有望降低费用率。

产品分析与市场前景

-

儿童药潜力:丁桂儿脐贴销售量有望恢复到2015年水平,OTC属性提价空间大;薏芽健脾凝胶有望借助丁桂儿脐贴渠道快速放量;儿童清咽解热口服液新纳入医保目录。

-

消肿止痛贴增长:消肿止痛贴销售持续高增长,预计2017年全年增速有望在60%左右,未来仍能保持20%以上较高速增长。

研发投入与国际化战略

-

研发投入加大:上半年研发支出0.68亿,同比增长26.7%,占营收比5.7%。

-

四大研发平台:公司形成苏州、北京、山西、美国四大研发平台,拥有7个创新药项目,储备产品众多。

-

创新药进展:一类新药盐酸亚格列汀(与礼来合作)、SY-008均已进入临床I期;仿制药苯甲酸阿格列汀片及原料药已申报生产批件。

盈利预测与投资评级

-

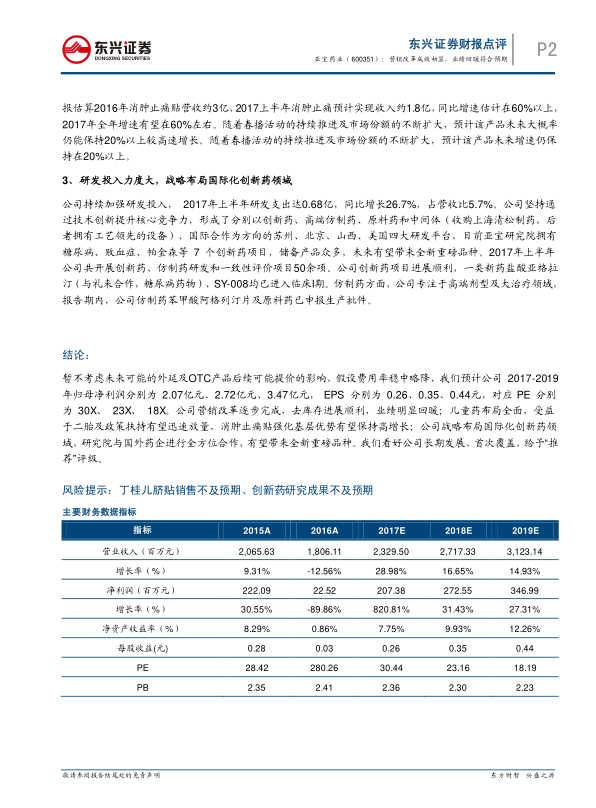

盈利预测:预计公司2017-2019年归母净利润分别为2.07亿元、2.72亿元、3.47亿元,EPS分别为0.26、0.35、0.44元,对应PE分别为30X、23X、18X。

-

投资评级:首次覆盖,给予“推荐”评级。

-

风险提示:丁桂儿脐贴销售不及预期、创新药研究成果不及预期。

总结

亚宝药业通过营销改革实现了业绩回暖,并在儿童药和创新药领域积极布局,具有良好的发展前景。东兴证券首次覆盖并给予“推荐”评级,但同时也提示了相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用