中心思想

业绩显著恢复与渠道改革成效

亚宝药业(600351.SH)在2018年前三季度展现出强劲的业绩恢复态势,归母净利润同比大幅增长44.0%,超出市场预期。这主要得益于公司自2016年起实施的营销渠道扁平化改革已基本完成,并积极拓展零售及基层市场,推动销售实现量质齐升。

估值吸引力与长期发展潜力

报告维持对亚宝药业的“买入”评级,目标价8元。分析指出,公司当前估值偏低,而业绩恢复趋势明显。核心产品丁桂儿脐贴保持稳健增长,丁桂薏芽健脾凝胶等新品具备快速放量潜力,加之多个创新药及BE品种的顺利进展,共同构筑了公司中长期的发展基础和增长空间。

主要内容

结论与建议

业绩强劲增长与渠道改革成效

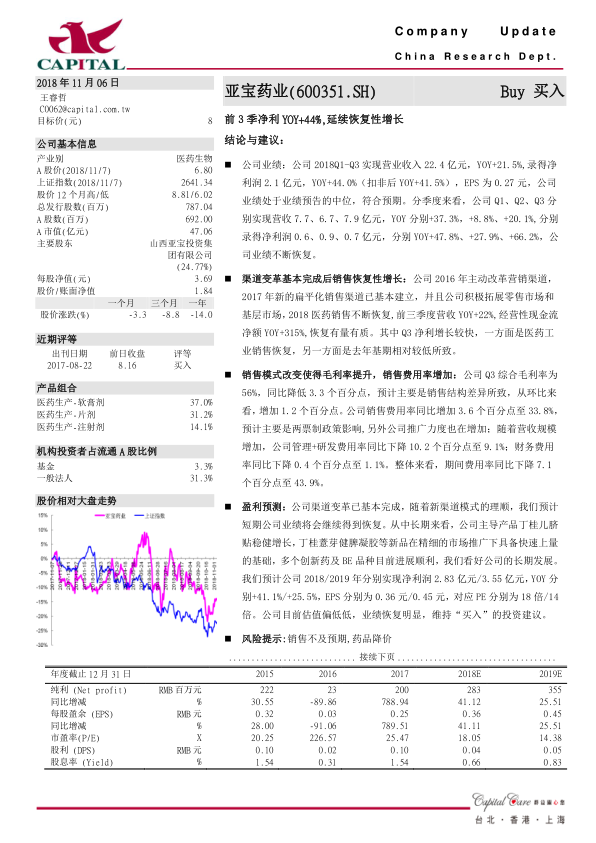

- 2018年前三季度业绩表现: 公司实现营业收入22.4亿元,同比增长21.5%;归母净利润达2.1亿元,同比大幅增长44.0%(扣非后增长41.5%),每股收益0.27元,符合业绩预告中位预期。

- 季度业绩持续恢复: 分季度看,公司营收和净利润均呈现持续恢复态势。Q1、Q2、Q3营收分别同比增长37.3%、8.8%、20.1%;净利润分别同比增长47.8%、27.9%、66.2%,其中Q3净利增速尤为显著,部分原因在于医药工业销售恢复及去年同期基数较低。

- 营销渠道改革成果: 亚宝药业自2016年主动改革营销渠道,至2017年已基本建立扁平化销售渠道,并积极拓展零售市场和基层市场。2018年前三季度医药销售恢复性增长,营收同比增长22%,经营性现金流净额同比激增315%,表明销售恢复具有量和质的双重提升。

盈利能力优化与费用结构调整

- 毛利率与销售费用: 2018年Q3综合毛利率为56%,同比降低3.3个百分点,但环比增加1.2个百分点,预计主要受销售结构差异影响。销售费用率同比增加3.6个百分点至33.8%,主要受“两票制”政策影响及公司推广力度加大。

- 管理与研发费用: 随着营收规模的增加,公司管理费用与研发费用率合计同比下降10.2个百分点至9.1%。财务费用率同比下降0.4个百分点至1.1%。

- 期间费用率整体优化: 整体来看,期间费用率同比下降7.1个百分点至43.9%,显示公司在费用控制方面取得积极成效。

未来盈利展望与投资建议

- 短期业绩持续恢复: 随着渠道变革的理顺,预计公司短期业绩将继续得到恢复。

- 中长期发展潜力: 公司主导产品丁桂儿脐贴保持稳健增长,丁桂薏芽健脾凝胶等新品在精细化市场推广下具备快速上量的基础。同时,多个创新药及生物等效性(BE)品种目前进展顺利,为公司长期发展提供有力支撑。

- 盈利预测与估值: 预计公司2018年和2019年归母净利润分别为2.83亿元和3.55亿元,同比分别增长41.1%和25.5%。对应每股收益分别为0.36元和0.45元,市盈率分别为18倍和14倍。

- 投资建议: 鉴于公司目前估值偏低且业绩恢复明显,维持“买入”的投资建议。

- 风险提示: 需关注销售不及预期及药品降价的风险。

财务数据概览

关键财务指标预测

- 净利润与每股盈余: 报告预测公司净利润将从2017年的200百万元增长至2019年的355百万元,每股盈余(EPS)也将从0.25元增长至0.45元,显示出强劲的盈利增长预期。

- 市盈率与股息: 预计市盈率(P/E)将从2017年的25.47倍下降至2019年的14.38倍,表明估值吸引力提升。股利(DPS)和股息率(Yield)预计在未来两年内保持稳定增长。

合并财务报表分析

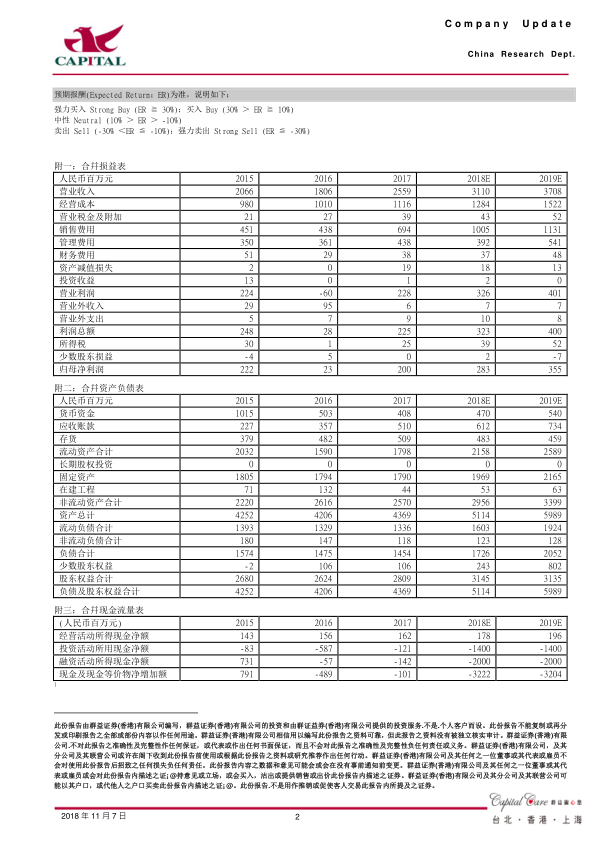

- 合并损益表: 营业收入预计从2017年的2559百万元稳步增长至2019年的3708百万元。销售费用和管理费用在营收增长的同时,其占营收比重预计将得到优化,反映出规模效应。

- 合并资产负债表: 货币资金、应收账款和存货等流动资产以及固定资产等非流动资产均呈现稳健增长,资产总计预计从2017年的4369百万元增长至2019年的5989百万元。负债结构保持合理,股东权益持续增加,财务状况健康。

- 合并现金流量表: 经营活动所得现金净额预计持续增长,显示公司盈利质量良好。投资活动和融资活动现金流的变化反映了公司在扩张和资本运作方面的策略。

总结

亚宝药业在2018年前三季度实现了显著的业绩恢复,归母净利润同比大幅增长44.0%,主要得益于成功的营销渠道改革和市场拓展。公司销售模式的调整在提升毛利率的同时,也有效优化了整体费用结构。展望未来,公司核心产品丁桂儿脐贴保持稳健增长,丁桂薏芽健脾凝胶等新品具备快速放量潜力,加之多个创新药及BE品种的顺利进展,为公司长期发展奠定了坚实基础。鉴于公司目前估值偏低且业绩恢复趋势明确,报告维持“买入”评级,并设定目标价8元,但投资者仍需关注销售不及预期和药品降价等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用