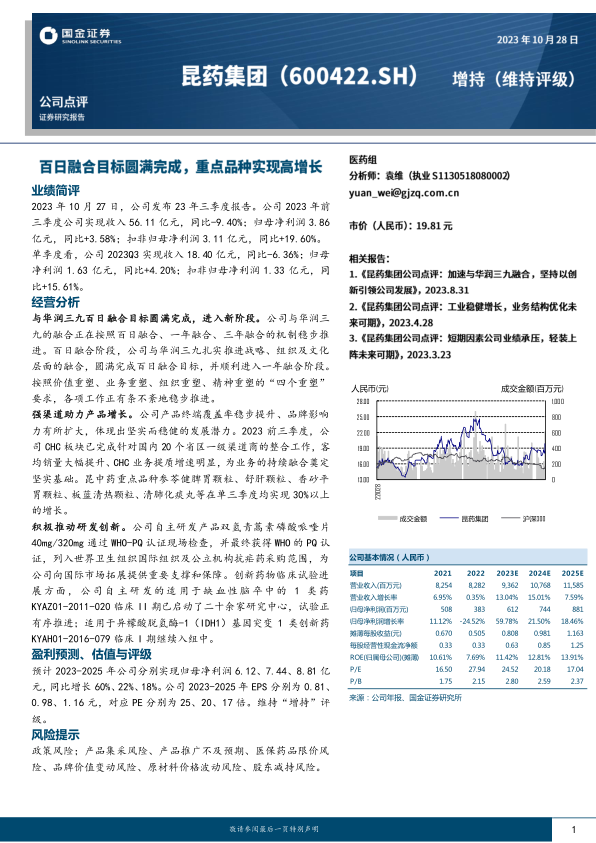

昆药集团(600422)

业绩简评

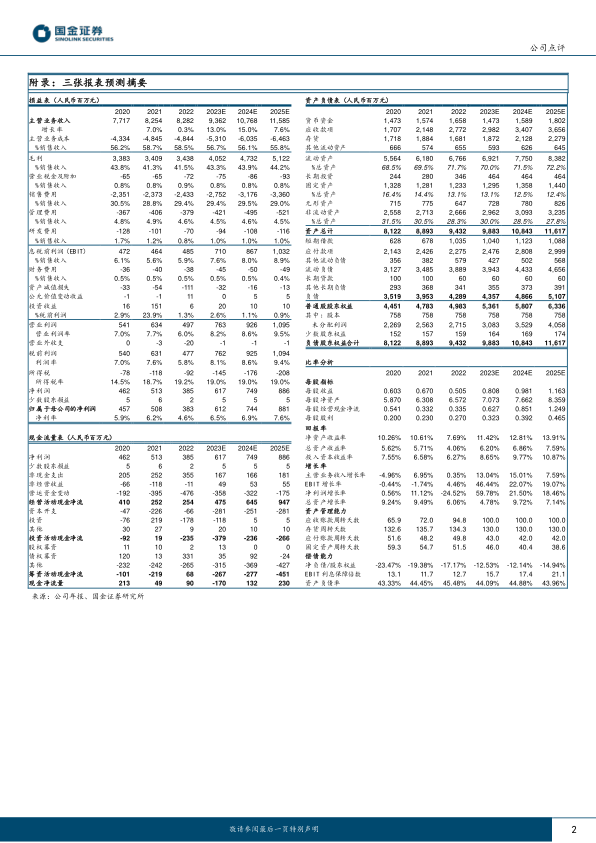

2023年10月27日,公司发布23年三季度报告。公司2023年前三季度公司实现收入56.11亿元,同比-9.40%;归母净利润3.86亿元,同比+3.58%;扣非归母净利润3.11亿元,同比+19.60%。单季度看,公司2023Q3实现收入18.40亿元,同比-6.36%;归母净利润1.63亿元,同比+4.20%;扣非归母净利润1.33亿元,同比+15.61%。

经营分析

与华润三九百日融合目标圆满完成,进入新阶段。公司与华润三九的融合正在按照百日融合、一年融合、三年融合的机制稳步推进。百日融合阶段,公司与华润三九扎实推进战略、组织及文化层面的融合,圆满完成百日融合目标,并顺利进入一年融合阶段。按照价值重塑、业务重塑、组织重塑、精神重塑的“四个重塑”要求,各项工作正有条不紊地稳步推进。

强渠道助力产品增长。公司产品终端覆盖率稳步提升、品牌影响力有所扩大,体现出坚实而稳健的发展潜力。2023前三季度,公司CHC板块已完成针对国内20个省区一级渠道商的整合工作,客均销量大幅提升、CHC业务提质增速明显,为业务的持续融合奠定坚实基础。昆中药重点品种参苓健脾胃颗粒、舒肝颗粒、香砂平胃颗粒、板蓝清热颗粒、清肺化痰丸等在单三季度均实现30%以上的增长。

积极推动研发创新。公司自主研发产品双氢青蒿素磷酸哌喹片40mg/320mg通过WHO-PQ认证现场检查,并最终获得WHO的PQ认证,列入世界卫生组织国际组织及公立机构抗疟药采购范围,为公司向国际市场拓展提供重要支撑和保障。创新药物临床试验进展方面,公司自主研发的适用于缺血性脑卒中的1类药KYAZ01-2011-020临床II期已启动了二十余家研究中心,试验正有序推进;适用于异檬酸脱氢酶-1(IDH1)基因突变1类创新药KYAH01-2016-079临床I期继续入组中。

盈利预测、估值与评级

预计2023-2025年公司分别实现归母净利润6.12、7.44、8.81亿元,同比增长60%、22%、18%。公司2023-2025年EPS分别为0.81、0.98、1.16元,对应PE分别为25、20、17倍。维持“增持”评级。

风险提示

政策风险;产品集采风险、产品推广不及预期、医保药品限价风险、品牌价值变动风险、原材料价格波动风险、股东减持风险。

微信扫一扫-立即使用

微信扫一扫-立即使用