昆药集团(600422)

事项:

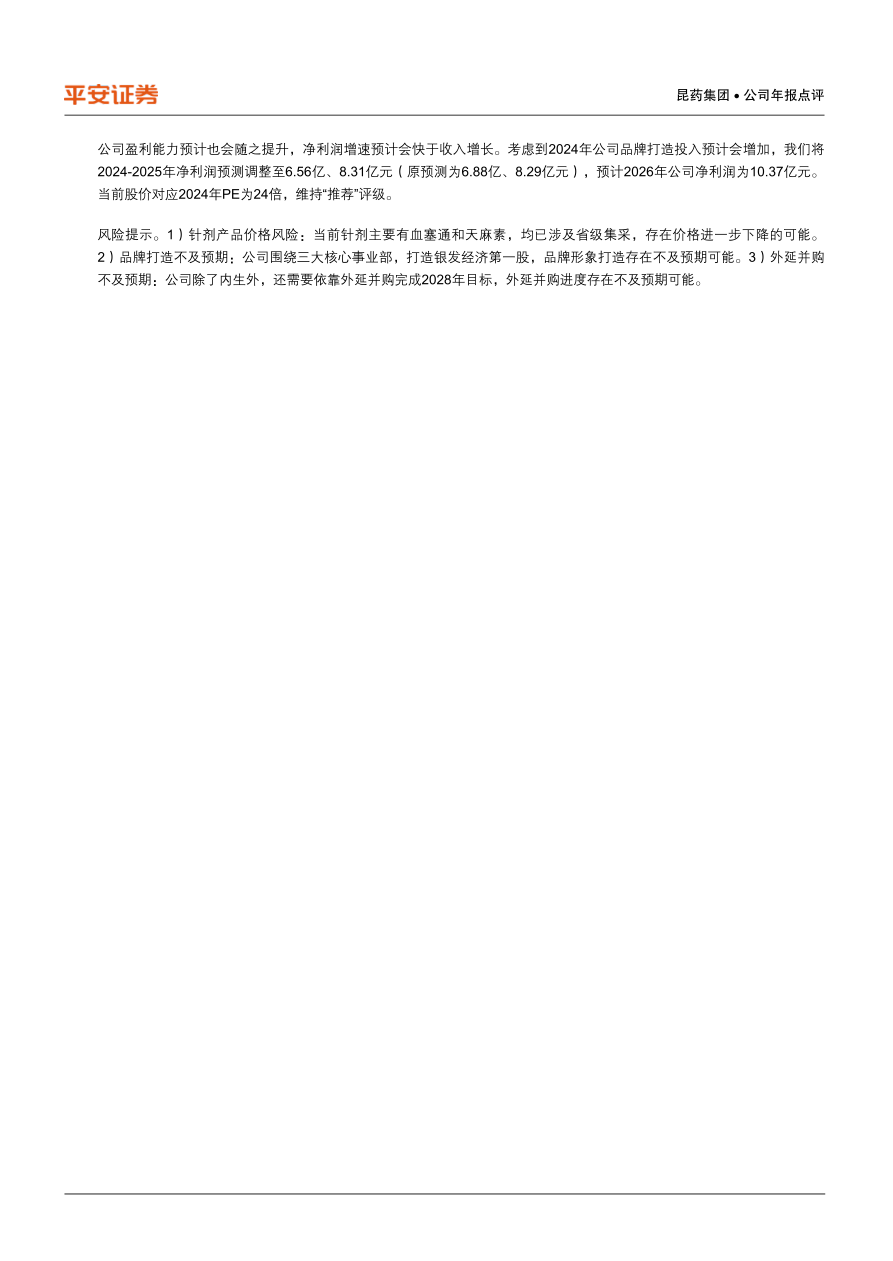

公司公布2023年度报告,实现收入77.03亿元(-6.99%),归母净利润4.45亿元(+16.05%),扣非后归母净利润3.35亿元(+33.45%)。公司业绩符合此前预期。2023年度利润分配预案为:每10股派2.0元(含税)。

公司同时公告十届二十四次董事会决议,其中通过了“关于公司战略规划(2024年-2028年)的议案”。

平安观点:

若将各项资产减值准备加回,则公司业绩符合预期。2023年公司收入有所下滑,主要是由于业务结构优化和对外援助业务较上年较少。本年度公司医药商业板块收入33.22亿元(-7.40%),工业板块中针剂和口服系列分别收入10.59亿元(+11.09%)、30.55亿元(+5.58%),工业占比持续提升。2023年公司计提的各项资产减值对利润总额的影响额为-1.19亿元,若将剔除该因素影响,则2023年净利润符合之前预期。报告期内公司毛利率和净利率分别为44.82%(+3.30pp)、5.90%(+1.25pp)。期间费用率除销售费用率外基本维持稳定,销售费用率为31.58%(+2.19pp),提升主要与业务结构变化有关。

业务重塑基本完成,新五年规划奠定高增长基础。2023年公司启动营销组织变革,成立“KPC1951、昆中药1381、777”三大核心事业部。其中KPC1951全面关注老龄健康领域,深挖银发人群健康需求;昆中药1381重点打造精品国药领先者;777事业部重点聚焦三期产业链,致力于慢病管理和老龄健康领域。同时公司董事会通过了2024年-2028年的五年战略规划,提出通过内生和外延扩张方式,力争2028年末实现营收翻番,工业收入达到100亿元,致力于成为银发健康产业第一股。

收入指引叠加盈利能力改善,公司高成长可期,维持“推荐”评级。假设工业收入口径为针剂和口服系列,则2023年合计为41.14亿元,若2028年达到100亿,则5年CAGR为19.44%。考虑到规模效应叠加品牌效应,

公司盈利能力预计也会随之提升,净利润增速预计会快于收入增长。考虑到2024年公司品牌打造投入预计会增加,我们将2024-2025年净利润预测调整至6.56亿、8.31亿元(原预测为6.88亿、8.29亿元),预计2026年公司净利润为10.37亿元。当前股价对应2024年PE为24倍,维持“推荐”评级。

风险提示。1)针剂产品价格风险:当前针剂主要有血塞通和天麻素,均已涉及省级集采,存在价格进一步下降的可能。

微信扫一扫-立即使用

微信扫一扫-立即使用