昆药集团(600422)

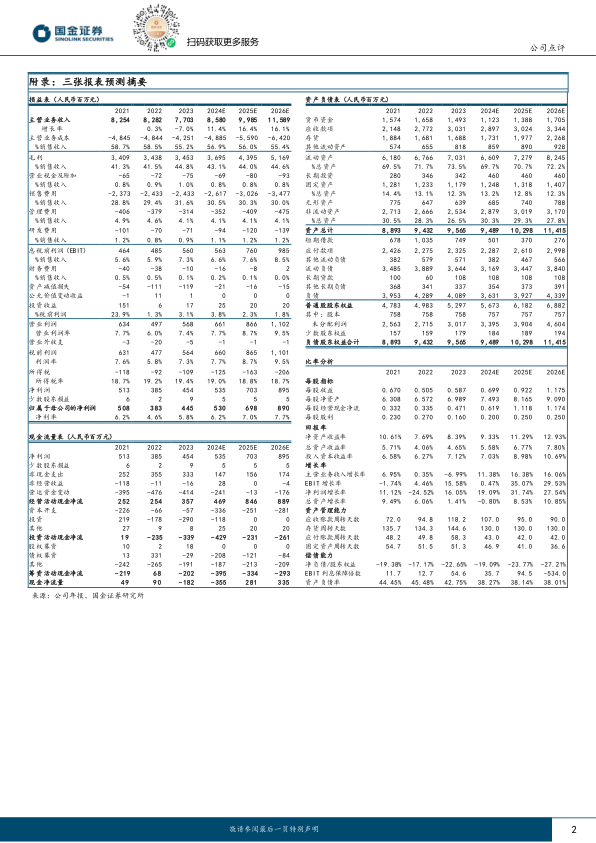

2024年8月22日,公司发布2024年半年报。1H24年公司实现收入35.54亿元,同比-5.73%;归母净利润2.29亿元,同比+2.74%;扣非归母净利润1.60亿元,同比-9.75%。

单季度看,2Q24公司实现收入17.02亿元,同比-8.54%;归母净利润1.11亿元,同比+19.98%;扣非归母净利润0.47亿元,同比-36.18%,其中与政府补助相关的非经常性损益项目约0.69亿元。

经营分析

启动收购华润圣火51%股份,三七领域影响力有望进一步加强。公司此前发布公告,拟以自有或自筹资金17.91亿元收购华润圣火51%股权。受益于品牌打造与纯销攻坚,公司“络泰”血塞通软胶囊销售创下近年同期历史新高,华润圣火加入后,其“理洫王”血塞通软胶囊将进一步加强公司血塞通口服系列产品影响力。且公司正式推出“777”全新品牌,双方强强联手,有望不断拓展夯实777品牌认知,通过渠道整合与协同,院内+院外双向布局,血塞通软胶囊有望持续放量。

“昆中药1381”核心品种表现亮眼,其盈利能力向好发展。公司上半年针对昆中药核心单品强化市场营销,树立品牌认知,成效已显,参苓健脾胃颗粒、舒肝颗粒、香砂平胃颗粒三大核心单品合计同比增长20%以上。1H24子公司昆中药实现收入约4.26亿元,净利润约0.97亿元,净利率约23%,昆中药盈利质量近年来逐步提升,精品国药平台成为公司重要利润贡献点。

费用同比优化,毛利率有所下降可能与产品结构变化有关。1H24公司销售费用率为27.46%,同比减少约4pct,公司上半年完成全国范围内的零售、医疗体系昆药销售渠道整合建设,实现从多级渠道到聚焦重点主流客户重点管控,同时借助三九商道,实现渠道联动与赋能;毛利率为41.1%,同比减少3.88pct,可能与针剂业务收入下滑有关。

盈利预测、估值与评级

考虑到上半年业务结构优化及针剂业务收入下滑,且不考虑华润圣火并表影响,我们将24年归母净利润预测值由5.83亿元下调至5.30亿元,现预计24-26年归母净利润分别为5.30/6.98/8.90亿元,分别同比增长19%/32%/28%,EPS分别为0.70/0.92/1.18元,现价对应PE分别为21/16/13倍,维持“增持”评级。

风险提示

行业监管政策力度加强风险、带量采购降价风险、公司产品成本提高风险、市场竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用