昆药集团(600422)

投资要点:

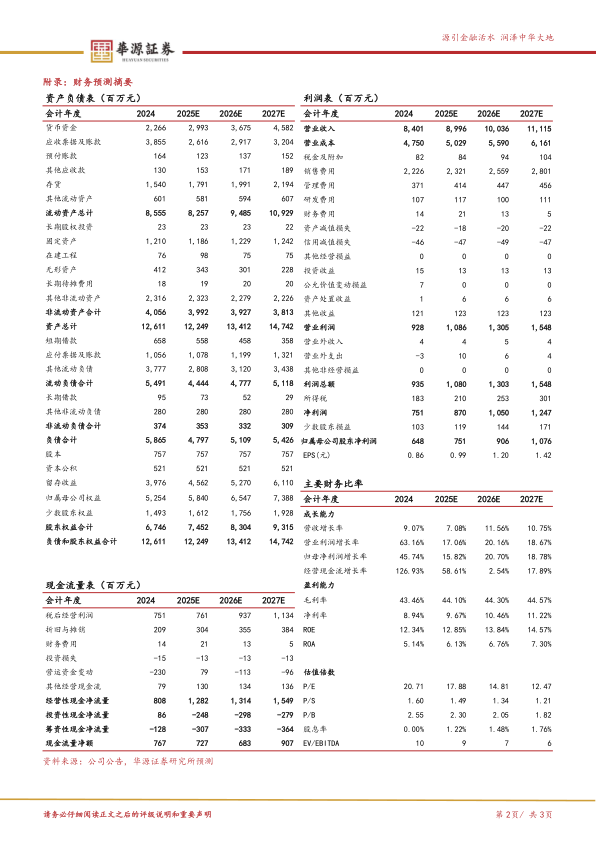

事件:公司发布2024年年报,2024年实现营业收入84.01亿元(同比重述调整后-0.34%,调整前+9.07%),归母净利润6.48亿元(同比重述调整后+19.86%,调整前+45.74%),扣非归母净利润4.19亿元(同比+25.09%,重述前后一致),归母净利润、扣非归母净利润双创历史新高。

2024年各项经营指标向好,华润赋能持续深化。2024年公司收入同比下降0.34%,分业务板块来看,2024年公司口服剂实现收入36.93亿元(同比+1.18%),针剂收入5.39亿元(同比-49.09%),药品批发与零售收入达36.55亿元(同比+6.07%),业务结构持续优化。公司提质增效成果显著,其中销售费用率26.50%(-4.82pct),管理费用率4.42%(+0.35pct),研发费用率1.27%(+0.15pct)。现金流管理能力增强,全年实现经营性现金流量净额8.08亿元(同比+7.12%);资产质量方面,资产减值损失同比减少0.45亿元至0.22亿元。

围绕777三七口服系列,打造老龄健康/慢病管理领导者。公司深耕三七产业链,2024年血塞通口服系列保持稳健增长,其中络泰/理洫王软胶囊销量达15.84亿粒(同比+11.27%),血塞通滴丸重归过亿产品阵营。我们预计777事业部有望实现快速增长,基于:1)圣火并表后,血软成为公司独家品种,双方资源优势互补,共同做大三七口服制剂;2)血软以原价中选集采续约,预计国采品种身份将加速医院市场开发,同时借力昆药商道加快布局百强连锁、中小连锁及广阔市场,提升零售终端覆盖率;3)持续打造“777”品牌,建立“三七就是777”的品牌联想,强化消费者对血塞通软胶囊有效成分三七总皂苷作用的认知,有望将血软打造成为心脑血管疾病防治领域的重磅单品,持续巩固公司在“老龄健康-慢病管理”领域的市场地位。

打造精品国药领先者,昆中药核心品种快速增长。公司依托“大单品+全渠道+品牌化”的战略布局,2024年消化、情绪治疗、感冒呼吸三大产品矩阵的核心品种参苓健脾胃颗粒、舒肝颗粒及清肺化痰丸销售规模合计同比增长20%,清肺化痰丸营收规模破亿,参苓健脾胃颗粒、舒肝颗粒营收规模创新高。我们看好昆中药1381销售加速增长,基于:1)公司持续加大广告投放力度,首发品牌文化宣传片《问道1381》,为昆中药1381奠定宏大的品牌格局;2)重点打造参苓健脾胃颗粒、舒肝颗粒等黄金单品,精准定位脾胃调理和情绪治疗等慢病赛道;3)渠道改革显效,2024年公司顺利完成昆药商道建设,助力昆中药产品终端覆盖率稳步提升。

盈利预测与评级:我们预计公司2025-2027年的归母净利润为7.51亿元、9.06亿

元、10.76亿元,同比增长16%、21%、19%,当前股价对应2025-2027年PE分别为18X、15X、12X。公司战略目标明晰,致力于成为“银发健康产业引领者、精品国药领先者、老龄健康-慢病管理领导者”。2025年是昆药与华润融合的第三年,业绩增长进入高质量阶段,维持“买入”评级。

风险提示。医药行业政策风险;渠道建设不及预期风险;品牌投入效果不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用