健友股份(603707)

事件:

公司发布公告,公司于近日收到美国FDA签发的白消安注射液( 60mg/10mL) ANDA批准通知( ANDA号: 212127) ; 公司子公司香港健友产品氯法拉滨注射液( 20mg/20mL)收到美国FDA的首轮批准( ANDA号: 213461) 。

事件点评:

接连获得 2 个美国 FDA ANDA 批文,再次印证公司多品种推进制剂国际化的能力。 公司采用高标准、多品种、差异化、重点市场本土化销售的制剂国际化发展策略。 公司目前拥有四条通过美国 FDA 审核的无菌制剂生产线,超过 20 个注射剂 ANDA 获批。尤其 2019 年以来,公司制剂业务国际化进程加速推进,依诺肝素钠注射液等 13 个 ANDA 申请获得美国 FDA 批准。 今年上半年,公司度骨化醇、米力农、肝素钠注射液、苯磺酸阿曲库铵注射液等 7 个ANDA 申请获得美国 FDA 批准,本次公告获得 2 个美国 FDA ANDA 批文,年内已获得 9 个 FDA ANDA 批文,再次印证公司多品种推进制剂国际化的能力。

2 个新获批 ANDA 品种适应症均为白血病,拓宽了公司研发管线覆盖领域。 公司研发管线囊括了抗感染、抗肿瘤、泌尿系统、抗凝血、麻醉药等适应症领域, 本次获批的白消安注射液和氯法拉滨注射液适应症均为白血病,拓宽了公司研发管线覆盖领域。 其中,白消安注射液适用于联合环磷酰胺,作为慢性髓性白血病同种异体的造血祖细胞移植前的预处理方案。 根据 IQVIA 的数据,白消安注射液 2018 年在美国市场的销售额为 3,360 万美元。 目前,美国境内白消安注射液的主要生产厂商有 OTSUKA、 HOSPIRA、 ACCORD、MYLAN 等; 氯法拉滨注射液适用于治疗 1 岁儿童至 21 岁患者在经过至少两种方案治疗后的复发性及难治性淋巴细胞性白血病, 是第一个用于儿童白血病治疗的化疗药,其治疗白血病总体反应率高,并且耐受性好,没有不可预知的不良反应。 氯法拉滨最初由美国 Bioenvision 公司开发, Genzyme 公司生产, 于 2004 年 12 月 28日获得美国 FDA 批准上市。当前,美国境内,氯法拉滨注射液的主要生产厂商有 ACCORD、 MYLAN、 ABON、 DR REDDYS 等。

投资建议:

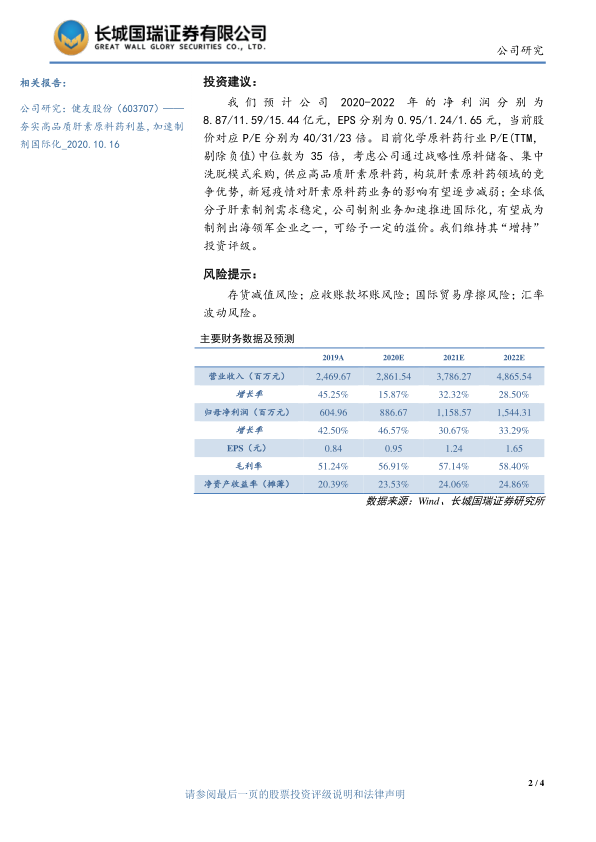

我 们 预 计 公 司 2020-2022 年 的 净 利 润 分 别 为8.87/11.59/15.44 亿元, EPS 分别为 0.95/1.24/1.65 元,当前股价对应 P/E 分别为 40/31/23 倍。目前化学原料药行业 P/E(TTM,剔除负值)中位数为 35 倍, 考虑公司通过战略性原料储备、 集中洗脱模式采购,供应高品质肝素原料药, 构筑肝素原料药领域的竞争优势, 新冠疫情对肝素原料药业务的影响有望逐步减弱; 全球低分子肝素制剂需求稳定,公司制剂业务加速推进国际化,有望成为制剂出海领军企业之一, 可给予一定的溢价。 我们维持其“增持”投资评级。

风险提示:

存货减值风险; 应收账款坏账风险; 国际贸易摩擦风险;汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用